영상

영상

정작 표준 PF대출이 절실한 중견·중소 건설사들은 은행의 대출심사가 까다로워 PF대출을 받지 못할 가능성이 높기 때문. 중견·중소 건설사들은 표준 PF대출를 받을 수 있는 '사업성 높은 사업'을 확보하기 어려운 처지다.

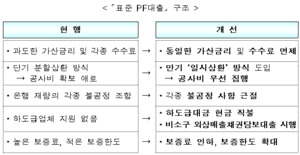

표준 PF대출은 신용도가 낮아 높은 이자를 내고 PF 대출을 받아야 하는 중견·중소 건설사들을 위해 정부가 도입을 추진하고 있다.

대한주택보증의 PF 대출보증 상품에 가입한 건설사들은 연 4%의 이자로 표준 PF대출을 받을 수 있도록 하는 방안이 추진되고 있다. 국토부와 은행권은 표준 PF대출로 올 한해 동안 약 3조원을 건설사에 빌려준다는 계획이다. 이르면 이달 말부터 시행한다.

14일 국토교통부와 은행권, 건설업계에 따르면 은행들의 표준 PF대출 심사는 현행 은행권 자체 PF심사보다 더 까다로울 것으로 예측하고 있다.

표준 PF대출 심사가 까다로울 것으로 예상되는 가장 큰 이유는 표준 PF대출의 낮은 이자율 때문이다. 표준 PF대출에서는 건설사의 신용등급에 상관 없이 연 4%의 이자를 받는다. 은행들은 낮은 이자를 받는 대신 리스크(위험성)를 줄이기 위해 대출 심사를 까다롭게 할 것으로 전망된다.

현재 은행권 자체 PF대출에서 연 4%대 이자율을 적용받는 건설사는 삼성물산을 비롯해 상대적으로 신용도가 높은 대형 건설사 3~4곳 뿐이다. 주택사업을 주로하는 중견·중소 건설사들은 대부분 연 8%를 넘는 이자를 내야한다.

국토부 관계자는 "표준 PF대출 리스크는 대한주택보증과 은행권이 함께 안게 되기 때문에 기존 은행권 자체 PF심사보다 더 엄정하게 심사를 할 것"이라며 "건실한 건설사가 하는 사업을 돕기 위해 도입하려는 것이기 때문에 부실 우려가 있는 사업을 지원할 수는 없다"고 말했다.

건설사의 신용등급과 상관없이 주택 사업장의 사업성만 놓고 평가한다는 점도 중견·중소 건설사에 불리하게 작용할 전망이다. 중견·중소 건설사들은 대부분 수도권 공공택지에서 주택사업을 한다. 대형 건설사처럼 사업성 높은 인기지역 재건축·재개발 사업은 거의 하지 못하는 실정이다.

한 중견 건설사 관계자는 "김포한강과 같은 대형 신도시도 미분양이 쌓여 있는 점을 감안할 때 은행들이 수도권 택지와 같은 사업성이 낮은 사업장에는 표준 PF대출을 해주지 않을 것으로 우려된다"고 말했다.

PF대출 보증을 한 대한주택보증도 손실을 피하기 위해 '깐깐한' 대출 심사를 주문할 것으로 예상된다. 해당 주택사업이 장기 미분양으로 이어져 건설사가 워크아웃(기업회생 절차)이 되면 대한주택보증도 손실이 생기기 때문이다.

은행권도 표준 PF대출 심사를 신중히 한다는 입장이다. 한 은행 관계자는 "표준 PF대출은 이자율이 낮아 리스크도 커졌기 때문에 PF 심사를 강화할 수밖에 없을 것으로 본다"며 "아직 표준 PF대출 심사를 한 사례가 없어 어떤 기준이 적용될지 모르겠지만 사업성이 낮다고 판단하는 사업은 PF에 참여하는 은행이 없을 공산이 크다"고 말했다.

이 관계자는 "실제 지난달 국토부가 표준 PF대출 전담 은행을 모집할 때 국민이나 신한은행 같은 대형 은행들도 리스크가 크다는 이유로 (전담 은행 모집에) 참여하지 않았다"고 덧붙였다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)