영상

영상

[뉴스핌=조윤선 기자] 한류스타 배용준과 김수현의 소속사 키이스트가 중국 검색포털 소후닷컴(搜狐 SOHU.COM)과 손잡고 중국 시장에 진출한다는 소식이 전해지면서 세간의 관심이 집중되고 있다.

7일 시나닷컴을 비롯한 중국 매체는 중국내에서 드라마 '별에서 온 그대'의 폭발적인 인기로 인지도가 높아진 한국 매니지먼트사 키이스트와 자국의 유명 온라인 서비스 사업자인 소후닷컴의 제휴 소식을 일제히 보도하며 높은 관심을 드러냈다.

중국 매체는 소후닷컴이 자회사 폭스 비디오(Fox Video)를 통해 키이스트에 150억원을 투자하기로 했다며, 이로써 소후닷컴이 키이스트 지분 6.4%를 확보해 최대 주주인 배용준에 이어 2대 주주에 올랐다고 전했다. 소후닷컴과의 제휴로 최대 주주였던 배용준의 지분은 기존 31%에서 29%로 낮아진다.

소후닷컴은 키이스트의 온라인 독점 파트너로 한류 콘텐츠와 연예인을 중국 시장에 홍보 마케팅하는 역할을 하게될 것으로 전해졌다.

소후닷컴 창립자이자 이사회 주석겸 최고경영자(CEO) 인 장차오양(張朝陽)은 "향후 영화제작 투자도 고려하고 있다"고 말했다. 하지만 그는 영화사를 인수할 뜻은 없으며 제휴 형태로 영화제작에 참여할 것이라고 밝혔다고 중국 매체는 전했다.

소후닷컴은 뉴미디어와 게임 오락 등에 걸쳐 중국 네티즌들의 인터넷 생활을 폭넓게 지배하고 있는 온라인 포털사이트다.

중국에서는 소후닷컴을 '중국 인터넷 문화의 선구자', '중국 종합 포털사이트의 창시자', '2008년 베이징올림픽 인터넷 콘텐츠 서비스 스폰서', '미국에 상장사 2곳을 둔 최초의 중국 인터넷 기업'이라는 이미지로 각인되어 있다.

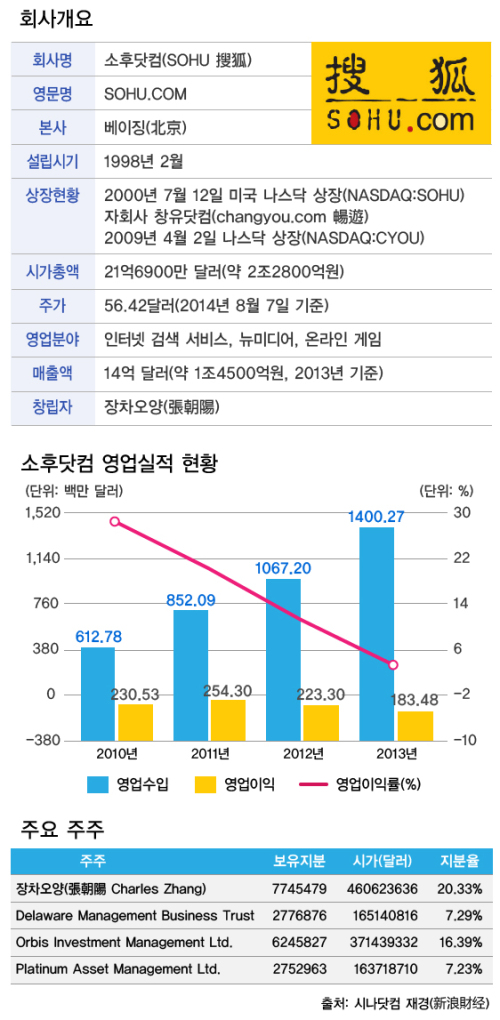

소후그룹은 뉴미디어, 인터넷 게임, 인터넷 검색 서비스를 제공하는 온라인 서비스 기업으로 중국내 6억명에 육박하는 인터넷과 모바일 이용자에 서비스를 제공하고 있다.

소후닷컴은 2000년 7월 12일 미국 나스닥에 'NASDAQ:SOHU'라는 이름으로 상장했고, 그룹 산하의 인터넷 게임업체인 창유닷컴(changyou.com 暢遊) 역시 2009년 4월 2일 나스닥에 입성했다. 창유의 나스닥 종목코드는 'NASDAQ:CYOU'이다.

소후닷컴은 매사추세츠공과대학(MIT) 유학파 출신 최고경영자(CEO) 장차오양이 창립한 회사다.

소후닷컴 창립자 장차오양은 1995년 귀국해 이듬해인 1996년 8월 벤처투자 자본을 유치해 소후의 전신인 '아이터신(愛特信)정보기술유한공사'를 설립했다.

1998년 2월 아이터신이 중국 최초 대형 분류 검색엔진 소후닷컴을 출범, 1999년 뉴스와 콘텐츠 동영상을 더하면서 중국 인터넷 포털 시대를 열었다.

현재 소후 포털사이트는 중국에서 상당한 영향력과 공신력을 갖춘 뉴스센터를 운영하고 있으며 특히 패션문화, 스포츠 뉴스는 많은 네티즌들의 사랑을 받고 있다.

소후닷컴은 탄탄한 미디어력을 바탕으로 자동차와 부동산, 금융산업 사업부를 설립해 네티즌에 유용한 정보를 제공하고 있다.

온라인 게임 산업에서도 업계 3위권안에 드는 위엄을 자랑한다. 자회사 창유는 중국 대표 온라인 게임 개발업체이자 공급업체로 중국 게임업체 빅3 가운데 하나다.

2013년 3분기 영업수입 기준, 업계 1위는 텐센트(騰訊), 2위는 왕이(網易), 성다(盛大)와 창유가 공동 3위를 차지했다.

소후동영상(搜狐視頻)도 중국에서 가장 영향력 있는 미디어 플랫폼 중 하나로 꼽힌다. 수십만 편에 달하는 드라마와 영화, 다큐멘터리, 애니메이션 및 국내외 예능프로그램 등 중국 최대 규모의 동영상 자원을 보유하고 있는 것으로 전해진다.

중국 시장조사기관 아이리서치(iresearch·艾瑞)에 따르면 올 2월 소후동영상의 월간 및 일평균 이용자 수가 업계 2위를 차지한 것으로 나타났다.

중국 동영상 업계에서 소후동영상은 유쿠투더우(優酷土豆), 아이치이(愛奇藝)와 함께 업계 3강 구도를 형성하고 있다.

◇소후닷컴 경영상황 대체로 양호

최근 몇 년간 소후닷컴의 매출액은 늘고있지만 영업이익은 하락세를 보이고 있다. 하지만 적자 규모는 점차 축소되고 있는 추세다. 올 1분기 적자는 7900만 달러(약 819억원)였지만, 2분기에는 4500만 달러(약 466억원)로 줄었다.

적자 상황에도 소후의 각 영업사업은 대체로 성장세를 나타냈다. 올 2분기 브랜드 광고 수입은 1억3300만 달러로 전년 동기대비 33%, 1분기보다 20% 증가했다. 검색엔진 써우거우(搜狗) 매출은 9100만 달러로 전년 동기대비 무려 82%, 1분기보다는 30% 늘었다.

이에 반해 온라인 게임은 1억5400만 달러로 전년 동기대비 9% 감소, 1분기 대비 하락세를 나타냈다.

장차오양 소후닷컴 이사회 주석은 매출액이 늘고 적자가 축소된 주 요인으로 소후닷컴 뉴스와 동영상의 모바일 상업화가 성과를 낸 점과 써우거우와 텐센트의 제휴가 심화되고 있는 점을 들었다.

특히 써우거우의 중국어 병음 입력법이 모바일 사업 분야로 확대되면서 영업실적이 호조됐다는 점도 강조했다.

온라인 게임 실적이 다소 부진했던데 대해서는 온라인 게임 사업이 여전히 투자 단계에 있다고 장차오양은 설명했다.

2분기 창유의 상품 개발비용은 4320만 달러로 1분기보다 42%, 전년 동기보다는 무려 100%가 증가했다. 판매 및 홍보 비용은 6920만 달러로 1분기보다 146%, 전년 같은기간에 비해서는 249%나 늘었다.

◇온라인게임 부진으로 '중립' 등급

한편 골드만삭스 등 전문투자기관은 소후닷컴(Nasdaq:SOHU)의 투자등급을 '중립'으로 책정했다.

골드만삭스는 소후닷컴의 목표주가를 80달러에서 56달러로 하향조정했고, JP모건도 68달러에서 65달러로 목표주가를 내려잡았다.

목표주가란 향후 12개월 이내 도달할 미래의 적정 주가 수준을 의미하며, 투자자들이 투자 종목 선택 시 주요 판단 기준으로 삼는 지표 이기도 하다.

투자 전문기관들이 목표주가를 낮춘 주 요인은 올 2분기 게임사업 실적이 부진했기 때문이다.

골드만삭스는 소후닷컴 산하의 게임업체 창유의 올 2분기 실적 부진을 이유로 목표주가를 하향조정했다고 보고서를 통해 밝혔다.

JP모건도 2분기 온라인 게임 영업수입이 줄어들면서 전체 영업수입이 4억 달러로 전망치보다 6%가 낮았다며 목표주가 하향조정 요인을 설명했다.

2014년 8월 7일 기준, 소후닷컴의 주가는 56.42달러를 기록했다. 소후닷컴의 시가총액은 22억 달러(약 2조2800억원)에 달한다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)