영상

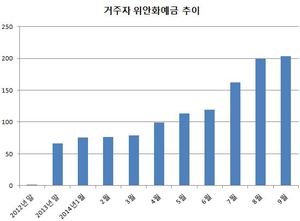

영상[뉴스핌=윤지혜 기자] # 개인 사업가 권모씨는 최근 위안화 예금에 가입하기 위해 서울 중구 소재 중국은행 지점을 방문했다가 실망스러운 경험을 했다. 홍보 전단지와 입간판에 적혀진 '3.2% 금리 제공' 문구에 끌려 가입하려했지만, 실질적으로 돌아오는 이자 수익이 턱없이 낮다는 사실을 알게된 것. 권씨는 위안화 예금에 예치하기 위해 적용하는 송금환율과 만기 후 중국계좌로부터 돌려받을 때 적용되는 받을 때 환율간 차이로 인해 실제 이자는 연 1%에 그친다는 설명을 들었다.

중국은행 관계자에 따르면 위안화 예금에 가입할때는 대개 원화를 당일 송금환율을 적용해 위안화로 환전한 후 예치한다.

예를 들어 위안화 예금에 예치하려면 22일 고시 송금환율인 1위안 당 173원을 적용해 환전한다. 하지만 원화로 환산하는 환율은 1위안당 170원으로 3원 가량 차이가 난다. 결국 환 변동이 없다고 가정하더라도, 예금을 만기에 찾을 경우 당초 제시금리보다 낮은 원리금을 되돌려 받게된다.

중국은행 관계자는 "2000만원 기준으로 송금환율 173원을 적용한다면 11만5607위안이 예치되고, 1년만기후 3100위안의 이자가 나온다"고 말했다. 이어 "1년 동안 환변동이 없다고 가정한 후 받을 때 환율을 적용하면 원금을 포함해 2018만원의 수령금액이 산출된다"며 "이율로 환산하면 대략 연간 1%대의 추가 수익을 얻는 셈"이라고 설명했다.

송금환율을 적용한다면 만기 후 상환금이 2053만원(11만8706위안x173원)이지만 받을 때 환율인 170원을 적용하기때문에 3%금리라 하더라도 실제로는 1% 이자 수익만 남는 것이다.

이에 대해 중국건설은행 서울지점 관계자는 "원화를 달러로 바꾸는 개념이 아니라 (원화-위안화는) 다른 화폐가 개입되는 이종통화이기 때문에 전신환매도율과 전신환매입환율 간 차이가 있을 수 밖에 없다"고 말했다.

전신환 매도와 매입 환율 차이를 모르고 막연히 3%대 금리만 보고 예금에 가입할 경우 자칫 손실을 입을 수 있다는 얘기다.

시중은행의 한 관계자는 "현재 1년만기 국내 정기예금 금리가 2.20%수준이라고 보면 만기 상환 시 세후 1.86% 수익을 거둔다"며 "중국은행에서 환전하는데 이렇게 비용이 많이 든다면 위안화 예금에 가입하는 것은, 높은 금리를 보고 들어간다거나 예금 자체에 비중을 둔 투자 방식이 될 수 없다"고 설명했다.

김명철 금융감독원 은행영업감독팀장은 "예금 가입시점과 만기시점의 원/위안화 환율로 인해 이자수익을 덜 받을 수 있다면 이를 충분히 고객에게 설명해야 한다"고 말했다.

김 팀장은 "전단지에 기재된 내용이 오해의 소지가 있다면 세칙에 어긋나는 것"이라고 지적했다. .

이명열 한화생명 FA지원팀 투자전문가는 "위안화예금처럼 금리가 높다 하더라도 환율과 수수료 등의 추가 비용을 꼼꼼히 따져 투자여부를 결정해야 한다"고 조언했다.

[뉴스핌 Newspim] 윤지혜 기자 (wisdom@newspim.com)