영상

영상[편집자 주] 기준금리가 사상 처음 1%대로 떨어지는 '초저금리 시대'가 도래하면서 투자자들 여유자금 굴리기에 비상이 걸렸다. 은행 정기 예금금리도 1%대로 하락, 단기 부동자금이 800조원을 넘었다. 이 가운데 상대적인 안정성을 겸비하면서 높은 수익을 추구하는 주가연계상품(ELS)과 같은 특화된 상품이 인기를 끌고 있다. 초우량 해외종목 투자 기회와 같이 새로운 수익 기회를 발굴하는 등 갈수록 진화하는 ELS 상품 면면과 성공 비결을 들여다봤다.

[뉴스핌=이에라 기자] 초저금리 시대가 도래하면서, '중위험·중수익' 상품 중 하나인 주가연계증권(ELS)의 인기가 계속 이어지고 있다.

몇년째 이어지고 있는 박스권 장세 속에서도 지수가 횡보하거나 하락할 때 일정 수준의 수익을 낼 수 있다는 매력이 크게 부각됐기 때문이다. 여기에 기준금리가 사상 최초로 1%대에 진입하면서, ELS가 정기예금보다 최대 연 3~4배의 연 수익을 달성할 수 있다는 점에서 관심이 높아지고 있다.

ELS 투자는 위험성을 낮출 수 있도록 가급적 상환 배리어를 낮추는 것이 정석이다. 또 만기를 너무 길게 가져가기 보다는 조기 상환할 수 있는 조건을 가지는 상품이나, 투자성향에 따라서는 원금보장형을 선택하는 것이 해답이 될 수 있다는 지적이다.

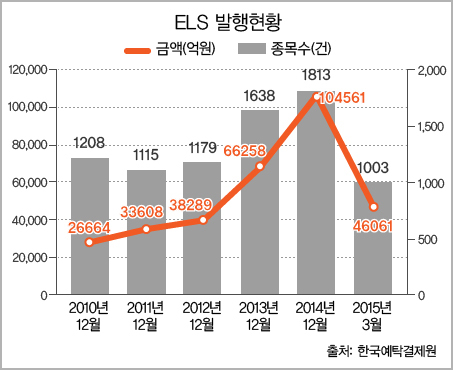

16일 한국예탁결제원에 따르면 지난 13일 기준 ELS의 발행잔액(공모·사모)은 60조6323억원이다.

16일 한국예탁결제원에 따르면 지난 13일 기준 ELS의 발행잔액(공모·사모)은 60조6323억원이다.

이 중 절반 이상이 공모형으로 발행됐다. 공모형은 원금보장형과 원금비보장형이 각각 9조8558억원, 24조8449억원으로 전체 34조7007억원으로 집계됐다.

사모형은 25조9316억원어치 발행됐고 이 가운데 원금보장형과 원금비보장형이 각각 8조8375억원, 17조941억원이다.

ELS 발행잔액이 60조원을 돌파한 것은 지난해 9월 50조원대에 진입한 뒤 불과 반년 만이다. 극내 증시가 박스권 흐름을 벗어나지 못하고 있는 데다, 저금리 기조가 고착화되자 플러스 알파 수익을 얻으려는 자금들이 몰려들고 있기 때문이다.

김용태 유안타증권 상품기획팀장은 "ELS는 증권사의 대표적인 금리연동 상품"이라며 "기준금리가 인하되면서 쿠폰은 낮아질수 있으나 정기예금 대비 상대적인 투자 매력도에서 경쟁력이 있다"고 말했다. 김 팀장은 "같은 지수형ELS라도 연 5% 부터 연 8%까지 수익구조가 달라 투자성향에 맞게 선택할 수 있다"며 "은행 예금에 전액을 들고 있던 투자자는 일부 자산을 예금 대비 고금리인 ELS로 갈아탈 때"라고 조언했다.

ELS란 주가지수나 개별 종목을 기초자산으로 활용, 기초자산의 변동값에 따라 미리 정해진 방법으로 손익을 결정하는 투자상품이다. ELS에 투자할 때는 원금보장 유무, 기초자산, 만기조건, 수익구조 등을 투자성향에 따라 선택할 수 있다.

원금보장형인 주가연계파생결합사채(ELB)는 대부분 채권에 투자해 원금 이상의 수익을 내는 것을 목표로 한다. 원금비보장형은 기초자산을 위험자산에 투자해 높은 수익을 추구한다.

만기조건에 따라 만기상환형이나 조기상환형을 고를 수 있다. 기초자산은 지수형이나 종목형 중에 선택이 가능하며 수익구조에 따라 '스텝다운', '녹아웃', '불스프레드형' 등에 투자할 수 있다.

스텝다운형은 일정한 주기마다 자동으로 조기 상환 기회를 제공하며 상환조건이 계단처럼 완화되는 상품 유형이다. 녹아웃형은 만기가 되기 이전에 한번이라도 상환 가격에 도달하면 옵션이 소멸된다. 불스프레드형은 만기시점의 주가 상승률에 따라 수익이 정해지는 구조다.

전문가들은 금리 인하로 정기예금 대비 높은 수익을 추구할 수 있는 ELS의 매력도가 부각될 수 있을 것으로 내다봤다.

다만 투자하기 전에 활용 기초자산에 대한 전망과 가격 수준을 파악하는 것이 최우선되어야 한다고 강조했다. 특히 최근 기준금리 인하에 따른 쿠폰 수익률이 다소 떨어질 수 있다며, '녹인(원금손실구간)'이 낮은 ELS 투자를 적극적으로 활용하라고 전했다.

김희주 KDB대우증권 상품개발실 이사는 "ELS가 활용하는 기초자산에 대한 시황 판단이 꼭 필요하다"며 "ELS 투자의 위험에 대한 인식이 약해지고 있는데, 기초자산으로 활용되는 주가지수가 올라갈수록 리스크는 커질수 있다는 것을 명심하라"고 언급했다.

이어 "높은 쿠폰 보다는 기대 수익률을 낮추더라도 위험을 줄이는 방향으로 투자하라"며 "낙인이 50% 거나 55%로 상대적으로 낮은 것을 선택하라"고 조언했다.

박은주 한국투자증권 DS부 마케팅 팀장은 "만기 불확실성을 덜어내기 위해서는 상환이 빨리 될 수 있는 ELS를 주목하라"며 "수익률은 조금 낮더라도 상환 배리어를 낮춘 상품을 선택해 조기상환 가능성을 높여라"고 강조했다. 한국투자증권은 기존의 스텝다운 상품의 특성을 유지하되 손실률만 절반으로 줄여주는 하프로스ELS를 새로 내놓았다. 녹인 발생 후 손실 상환 시, 만기 기초자산의 하락률만큼 발생하는 기존의 원금 손실률을 절반으로 줄이게 된다.

아울러 쏠림현상이 과도한 기초자산 외의 지수를 활용해 기대 수익률을 높일 수 있다고 조언했다.

김용태 팀장은 "국내지수형 ELS 대부분은 코스피와 항셍지수를 활용하는데, 최근 이들을 활용하는 ELS가 과도한 쏠림현상을 보이고 있다"며 "코스피 지수와 시장전망이 좋은 다른 유로스톡스나 CSI300지수 등을 활용해 쿠폰을 조금이라도 높일 수 있다"고 설명했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)