영상

영상 지난달 30일 중국 위안화는 9개월 만에 가장 큰 절상폭을 나타냈다. 기폭제가 된 것은 최근 저우샤오촨(周小川) 중국 인민은행장의 "중국도 인플레이션 둔화되고 있다"며 "이것이 더 나빠져 디플레이션(물가 하락 속 경기 침체)으로 이어질지 주시할 필요가 있다"며 중국 정부에서 부동산 가격 하락을 막으려는 적극적인 의사를 표명했기 때문이다. 중국 상해종합지수는 2.59% 상승한 3786.57에 마감하며 인민은행장의 발언에 화답했다.

지난달 30일 중국 위안화는 9개월 만에 가장 큰 절상폭을 나타냈다. 기폭제가 된 것은 최근 저우샤오촨(周小川) 중국 인민은행장의 "중국도 인플레이션 둔화되고 있다"며 "이것이 더 나빠져 디플레이션(물가 하락 속 경기 침체)으로 이어질지 주시할 필요가 있다"며 중국 정부에서 부동산 가격 하락을 막으려는 적극적인 의사를 표명했기 때문이다. 중국 상해종합지수는 2.59% 상승한 3786.57에 마감하며 인민은행장의 발언에 화답했다.

중국당국의 금융통화정책 움직임을 지켜보며 세운 필자의 한국증시 투자 전략은 다음과 같다.

필자는 이같은 그림으로 주식투자에 임하고 있다. 지금은 유동성 장세, 즉 겨우 3~4의 위치에 있다. 아직도 미국 금리인상에 우려를 표하는 투자자들은 좀 더 여유를 가지고 시장을 들여다 볼 필요가 있다. 향후 1년 동안은 5~9번까지의 시나리오들이 서로 앞다투어 나타날 것으로 예상한다.

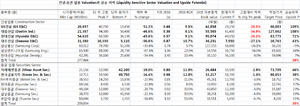

중국 증시 분석: 지수 목표치 3900~4450

상해종합지수가 상승하는 가운데 필자의 중국 증시에 대한 대응전략은 다음과 같다.

▲ 기본적으로 중국증시는 지속적인 유동성 장세를 보이며 현재는 거품 상태에 돌입한 것으로 판단한다.

▲ 이 거품의 붕괴는 짧은 시일 내에 일어날 것이라 예상되지는 않는다.

▲ 유동성 장세에서 실적 장세로 넘어가고 그 후에 금리 인하에서 금리 인상, 즉 유동성 축소 현상으로 넘어가야만 이번 중국 시장의 상승은 멈출 것으로 판단한다. 그 시기는 빨라야 2016년 하반기로 판단된다.

▲ 자산 가치의 거품 붕괴는 그만큼 중국 경제에 큰 영향을 미치기 때문에 중국정부는 현 상승 시장에 어느 정도 조정이 오도록 노력을 할 것이다. 조만간 페이스 조절성 정책이 예상된다.

▲ 초과이익모형(residual income model)으로는 올해 연말 지수를 3729로 판단하고 내년 지수 목표치를 4450으로 판단했으나 이미 올해 목표치를 달성한 상황이다.

▲필자는 지금부터는 수익률을 천천히 챙기는데 초점을 맞출 것이다. 자본투자이익 세금과 배당세를 감안한다면, 향후 1년 이상 기간 동안 18% 정도의 수익률을 예상한다. 향후 1~1.5년 동안 15% 수준의 수익률을 예상한다. 물론, 지금처럼 거품이 지속된다면 그 상승폭이 더욱 높을 수 있다.

하지만, 개인적으로는 상대적으로 HSCEI와 코스피의 상승여력이 크게 높아 보인다. 유동성 장세는 중국 정부의 입장에서 이제는 분명 경기 회복형으로 만들어 나가야하는 부담을 가질 수 밖에 없다. 따라서 앞으로의 정책은 중국 자체적인 경기 회복이 일어나도록 적극 지원을 할 것이고, 이는 HSCEI와 한국증시에 큰 도움이 될 수밖에 없다. 실적과 밸류에이션으로 볼 때 한국 증시의 상승은 당연한 결과가 아닐까 생각해본다.

[프로필]

1993 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사