영상

영상 최근 국내 시장참여자들을 만나보면 마치 미국 금리인상이 폭락장의 시작인 것처럼 얘기한다. 필자는 이들과 달리 미국 금리인상이 한국증시에 긍정적인 영향을 미칠 것으로 전망한다.

최근 국내 시장참여자들을 만나보면 마치 미국 금리인상이 폭락장의 시작인 것처럼 얘기한다. 필자는 이들과 달리 미국 금리인상이 한국증시에 긍정적인 영향을 미칠 것으로 전망한다.

미국 금리인상 단행 직후 적어도 한국증시는 1년동안 큰 폭의 상승을 기대해 볼 수 있다는 입장이다. 경기 회복에 따른 금리인상은 증시에 긍정적인 요소이기 때문이다. 따라서, 지금이 한국 주식시장 절호의 매수 구간이며 향후 미국 금리 인상에 대한 두려움은 버리는 것이 맞다.

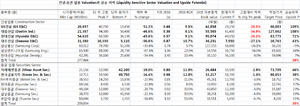

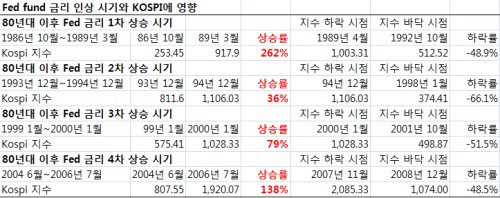

우선, 80년대 이후 미국 금리 인상에 따른 코스피 영향을 들여다 보자. 1980년대 이후 4차례의 미국 금리인상 시기가 있었다. ▲1차 시기는 1986년 10월~1989년 3월 ▲2차 시기는 1993년 12월~1994년 12월 ▲3차 시기는 1999 1월~2000년 1월, 그리고 마지막 ▲4차 시기는 2004 6월~2006년 7월로 지난 30년간 총 4번의 금리 인상을 단행했다.

그렇다면 코스피는 전세계 유동성 파티의 어디쯤에 있는지 생각해볼 필요가 있다. 전세계의 유동성 및 실적 장세 대세 상승이 미국이 금리를 올리기 시작하는 올해 9월부터 향후 적어도 1년 가량 지속된다고 가정해보자. 아무리 빨라도 내년 4분기가 모든 파티의 고점이 된다고, 혹은 좀더 길게 보고 코스피는 2008년 12월을 바닥으로 2009~2018년의 10년 장기 대세상승 구간에 있다고 생각해보자. 현재 2015년은 그 상승장의 어디쯤인가?

앞선 과거를 예로 들어, 지금이 과거 2~4차 미국 금리인상 시기와 비슷하다고 생각하더라도 한국 증시의 상승은 적어도 내년 9월까지는 유지된다는 계산이다. 그 상승 폭은 적어도 36%에서 높으면 138%의 상승을 기대할 수 있다. 밸류에이션상으로는 코스피가 2900, 코스닥 711도 가능하다고 거듭 강조한 바 있다.

필자는 이번 미국 금리 인상의 결과는 지난 1986년~1989년까지의 모습과 흡사할 것으로 예상한다. 따라서, 지금은 유동성 파티가 끝나는 시기를 걱정할 단계가 절대 아니다. 물론 최근 코스피가 수급, 즉 환매에 예민하고 롱숏과 주가연계증권(ELS)와 연계된 박스권 장세 우려, 지난 4년간의 박스권 장에서의 투자자들의 고통도 알고있다.

하지만 지금은 이러한 조정을 여유있게 받아 들이고 적극적으로 매수를 해야하는 시기다. 뉴스핌에 기고한 지난 글에 필자의 개인적인 전략을 다음과 같이 소개했다.

1) 중국 적극 부양 책으로 전환: 통화정책 및 재정정책 경기 적극 부양 2) 중국 유동성 급격하게 상승 3) 중국 증시 급등 4) 중국 부동산 가격 하락 정지 및 설비투자 확대 5) 중국 경기 회복 6) 한국 유동성 급격히 상승 7) 한국 경기 회복 8) 한국 증시 급등 9) 중국 경기 회복으로 중국 위안화 절상, 달러 약세, Commodity 가격 상승 10) 한국 투자에 있어서는 시클리컬 주식의 투자비중과 유동성 관련주의 비중을 크게 높히기 11) 실적 장세로의 전환, 그 후 경기 회복 강도에 따른 유동성 회수, 그 후 증시 조정 (이 타이밍은 아직 너무나 여유가 많음, 빨라야 내년 하반기로 판단함)

이에따른 한국 증시 투자전략은 다음과 같다.

건설 20%, 증권 20%, 정유·화학 20%, 중공업·조선 20%, 성장주·코스닥 20%의 전략이나 건설 25%, 증권 25%, 정유·화학 15%, 중공업·조선 15%, 성장주 코스닥 20% 전략을 유지한다. 적어도 코스피 2300과 코스닥 711에 도달할 때까지 인덱스 헤지의 상당부분을 풀거나 숏 전략은 자제하는 전략을 지속 유지한다.

[프로필]

1993 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사