영상

영상[편집자] 이 기사는 5월 1일 오전 10시 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=우수연 기자] 정기예금 금리가 2%를 밑돌고, 투자의 불확실성이 높아지면서 즉시 현금화 가능한 단기운용 상품에 갈 곳 잃은 자금이 몰려들고있다.

자산관리 전문가들은 자산 포트폴리오의 10~30%는 현금성 자산으로 확보해둬야한다고 조언한다. 갑자기 목돈이 필요하게 될 수도 있고, 투자하고싶은 유망상품이 언제 출시될지 모르기 때문이다.

외국계은행의 한 PB는 "추가투자를 할 수도 있고 언제 어떤 일이 생길지 모르게 때문에 포트폴리오 내에서 현금 유동성은 항상 보유를 하는게 맞다"며 "보통 공격적인 투자를 하시는 분들은 전체 비중의 10% 정도, 안정적인 자금 운용을 원하시는 분들은 20~30%정도 현금성 자산을 보유한다"고 말했다.

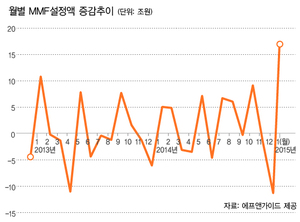

1일 금융투자협회에 따르면, 대표적인 단기운용상품인 머니마켓펀드(MMF) 설정 잔액은 4월말 기준 116조8616억원으로 최근 한달만에 15조3700만원 급증했다. 다만 이는 법인과 개인 자금을 합한 것으로 주로 단기시장 규제강화에 따른 법인성 자금의 영향이 큰 것으로 풀이된다.

다만, 주로 개인들이 단기예치 자금을 넣어두는 CMA계좌 잔액(4월 28일 기준)도 48조4973억원으로 전년말대비 2조1624억원 늘었다. 은행권에서도 정기예금금리는 꾸준히 줄어든 반면 수시입출식 예금 중심의 자금유입은 확대되고 있다.

◆ 은행 수시입출식 MMDA, 한국씨티은행 가장 금리 높아

수시 입출금이 자유로운 현금성 상품으로는 수시입출식 예금, MMF, CMA, 단기국공채 펀드 등이 있다. 전문가들은 자신의 현금흐름과 투자상황에 맞게 현금성 자산을 단기운용해야한다고 조언했다.

은행권 수시입출식 상품인 MMDA(Money Market Deposit Account)는 예치금액에 따라 금리가 달라진다. 예금자 보호법에 의해 5000만원 한도에서 보장받을 수 있기 때문에 좀 더 보수적인 고객들이 선호한다. 안정적이면서도 정기예금보다 비교적 높은 이자를 지급한다는 장점이 있다.

전국은행연합회 공시에 따르면, 1000만원 이상 자금 예치시 한국씨티은행의 '참 착한 통장'이 가장 높은 MMDA 금리 연 1.4%를 제공한다. 이 상품은 3000만원 이상 예치시 연 1.6%, 5000만원 이상은 1.7%의 금리를 받을 수 있다.

이밖에도 5억원 이상의 거액 현금을 예치한다면 SC은행의 '하이엔드 통장'도 고려해볼만하다. 이 상품은 4000만원이 넘는 금액에 연 1.9%의 금리를 제공한다.

은행권 MMDA상품은 유치 금액이 커질수록 적용되는 금리도 높아진다. 또 1억원 이상을 예치해야 MMF 금리와 비슷하므로 목돈을 수시 입출식으로 운용하고자 할때 적합하다.

◆ 환매수수료 없는 '교보악사투모로우중단기국공채' 추천

증권사의 대표 단기금융상품으로는 CMA와 MMF, 단기국공채펀드 등이 있다. 이들 상품은 MMDA보다 금리가 높은 대신 예금자보호를 받을 수 없기 때문에 이에대한 위험도 감안해야한다.

CMA는 언제든지 활용해 다른 상품에 바로 투자할 수 있다는 장점이 있으나, MMF는 당일 매수·매도가 되지 않아 돈을 찾을 때 하루가 걸린다. 금리는 MMF가 1.6~2.2%, CMA가 1.65~1.75% 수준으로 MMF가 다소 높다.

CMA중에서도 예금자보호가 되는 상품도 있지만, 금리대는 0.3~0.4%p 가량 낮다. 안전성을 생각한다면 금리가 낮더라도 예금자보호 CMA도 생각해볼 수 있다.

박정민 유안타증권 골드센터 강남지점 PB는 "고객들께 전체 포트폴리오의 20~30%가량은 언제든 입출금이 가능하도록 하고 있다"며 "단기국공채 펀드도 일정부분 장기로 가져가실 부분은 두고 현금성 자금은 주로 CMA로 둔다"고 말했다.

그는 "유안타증권 자동투자상품 CMA는 예금자 보호가 되는 상품으로 개인은 한도가 없다"며 "금리대는 1.3%으로 기존의 CMA보다 낮지만, 안전성을 선호하시는 고객들이 많이 찾고있다"고 덧붙였다.

개인 MMF중에서는 플러스자산운용에서 운용하는 'Plus신종개인용MMF'가 최근 1년간 가장 수익률이 2.22%로 높았다. 올해들어 가장 많은 자금이 유입된 MMF는 '신한BNPP BEST국공채개인용MMF II 5[국공채]' 였다(2955억원).

장기적으로 현금성 자산을 운용하려면 단기국공채에 투자하는 펀드도 생각해볼만하다. 향후 기준금리 인하까지 생각한다면 MMF나 CMA보다 장기적인 수익률을 낼 수 있기 때문이다.

다만, 최근 1년간 수익률이 2.7~2.8% 수준이더라도 환매수수료나 운용보수 등을 감안해야한다. 예를들어, 30일미만 환매시 이익금의 70% 정도는 환매수수료로 떼거나, 선취·후취 판매 수수료가 있는 상품이 있으므로 잘 살펴봐야 한다.

증권사의 한 상품개발 관계자는 "올해 한차례 추가 금리 인하를 내다본다면 6개월 이내로 운용하는 관점에서는 단기국공채 투자도 생각해볼 수 있다"며 "'교보악사Tomorrow중단기국공채자[채권]'의 경우 운용성과가 좋고, 환매수수료도 없기때문에 괜찮게 본다"고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)

{kind=link}