영상

영상[뉴스핌=김선엽 기자] 삼성물산과 제일모직의 합병을 반대하고 나선 미국계 헤지펀드 엘리엇 매니지먼트가 본격적으로 발톱을 드러냈다.

엘리엇이 웹사이트(www.fairdealforsct.com)를 통해 주장한 내용을 살펴볼 때 합병 당시 양사 주가의 적절성, 합병의 필요성과 시너지 효과, KCC에의 자사주 매각 등이 쟁점으로 부각될 전망이다.

엘리엇은 18일 이번 합병에 대한 자신들의 입장을 알리기 위한 웹사이트를 열었다고 밝혔다.

엘리엇은 18일 이번 합병에 대한 자신들의 입장을 알리기 위한 웹사이트를 열었다고 밝혔다.

이 웹사이트에는 기존에 배포한 보도자료 외에도 '삼성물산과 제일모직 합병안에 대한 엘리엇의 입장(perspective)'이라는 27쪽 분량의 프레젠테이션 자료도 올렸다.

이는 글로벌 의결권 자문기구인 ISS(Institutional Shareholder Services)에 제출할 목적으로 만들어진 자료다.

해외 기관투자가들의 의결권 행사에 영향력이 큰 ISS는 7월 초 제일모직과 삼성물산 합병에 대한 견해를 표명할 예정으로 ISS의 결정에 따라 내달 17일 열리는 양사의 주총도 크게 영향을 받을 것으로 보인다.

ISS가 엘리엇 편에 설 경우 삼성 측의 승리를 낙관하기 어렵다는 전망도 관측된다.

엘리엇은 이번 자료에서 제일모직과 삼성물산의 합병비율(1대 0.35)에 대한 불공정성을 다시 한 번 지적했다.

주가가 펀더멘털(회사 근본가치) 대비 크게 저평가된 시점에 삼성물산이 제일모직으로의 합병을 결정함에 따라 기존 삼성물산 주주들이 손해를 입었다는 주장이다.

삼성물산이 보유 중인 계열사 지분가치를 제외한 주가순자산비율(PBR)은 -0.06배로 동종 업체인 대우건설(1.18배) 현대건설(0.98배)과 비교할 때 크게 저평가됐다고 근거를 제시했다.

반면 합병법인인 제일모직에 대해서는, 12개월 선행 주가수익비율(PER)이 131배로 코스피 평균(11배)을 크게 웃돌고 기업가치/감가상각 전 영업이익(EV/EBITDA) 배수도 코스피 평균(7배)을 크게 앞서는 58배로 산출됐다고 지적했다.

제일모직의 주가가 고평가 됐다는 주장으로. 합병 발표 전날인 5월 25일 현재JP모건, 모건스탠리 등 7개 글로벌 금융 기관이 평균적으로 당시 시가보다도 낮은 10만7천원을 목표주가로 제시했다는 점을 강조했다.

엘리엇은 "이번 합병 계약은 삼성물산을 심각하게 저평가했고 제일모직 주식의 시장 가치가 극단적으로 고평가됐다는 점에서 불공정하다"며 "합병이 되면 삼성물산 주주들은 제일모직 주주들을 위해 7조8000억원의 장부 가치를 포기해야 하는 처지"라고 주장했다.

이어 "현재 주가를 반영한 합병안은 적절하거나 공정하지 않다"며 "두 회사의 공정한 가치를 기반으로 한 적합한 평가가 이뤄져야 한다"고 촉구했다.

아울러 제일모직과 삼성물산의 합병 시너지 효과를 기대할 수 없다는 점, 양사 합병에 따라 순환 출자 문제가 불거질 수 있다는 점 등을 두루 거론했다.

엘리엇은 "합병안에서 어떤 실질적인 이익이나 가시적인 시너지 효과도 찾아볼 수 없다"며 "경영진은 사업 다각화로 이익을 볼 수 있다고 하지만 사실 우리는 테마파크, 건설, 패션, 생명보험사 지분 보유 등의 결합이라는 제일모직의 포트폴리오에서 상업적 논리를 거의 찾아볼수 없다"고 공격했다.

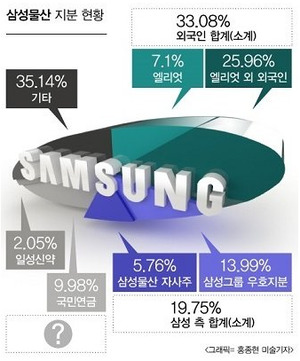

또 다음 달 17일 주주총회를 앞두고 최고 쟁점이 될 것으로 보이는 삼성물산 자사주 처분에 관한 불공정성도 강조했다. 삼성물산은 지난주 우호주주 역할을 해줄 KCC에 자사주 899만주(5.76%)를 전격 매각한 바 있다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)