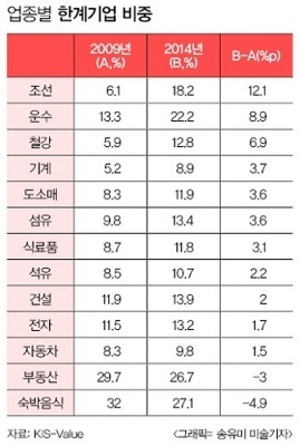

영상

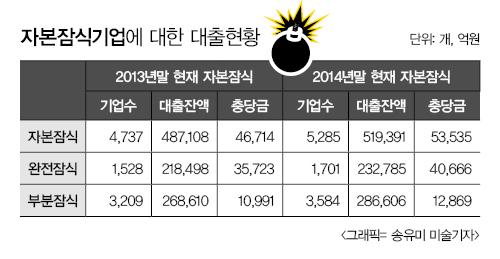

영상[뉴스핌=노희준 기자] 적자를 거듭해 장사 밑천까지 까먹은 자본잠식 기업에 물려있는 은행 대출이 52조원으로 집계됐다. STX조선해양, STX중공업, 성동조선, 동부제철 등 구조조정기업에 물린 대출이 상당수로 파악된다. 자본잠식 기업에 대한 충당금은 5조원을 넘어 상반기 은행권 당기순이익의 1.2배를 넘었다.

또한 완전자본잠식 기업에 대한 대출도 23조원을 넘었다. 일반적으로 자본잠식 기업은 '한계기업'보다 더 위험한 기업으로 평가돼 이런 대출은 부실화될 위험이 매우 크다는 지적이다. 하지만 경기 악화나 구조조정 지연 등으로 1년새 이런 자본잠식기업에 물린 대출은 3조원이 불어났다.

자본잠식은 적자가 쌓여 결손금이 자본금을 까먹기 시작하거나(부분잠식), 완전히 갉아먹어(완전잠식) 자본이 마이너스인 상태다. 보통 영업활동으로 이자비용도 못내는 이자보상비율이 3년 연속 100% 미만인 '한계기업' 상태보다 더 위험하다는 평가를 받는다. 자본잠식 기업이라도 원리금을 제때 갚는 경우가 없지 않지만, 대개 한계기업이 더 어려워져 자본잠식 상태에 빠진다는 설명이다.

자본잠식 기업에 대한 대출잔액으로는 KDB산업은행이 17조8605억원으로 가장 많다. 산은 대출액만으로 전체 자본잠식 기업 대출의 3분의1(34%)를 넘는다. 이어 IBK기업(6조5642억원), 우리(4조9034억원), NH농협(4조5855억원), 수출입(3조9198억원), 신한(3조6986억원), 하나(2조7038억원)은행순이다.(아래표 참고)

조선과 철강 등 구조조정 기업에 물린 대출이 큰 것으로 파악된다. 실제 산은 대출이 물려있는 자본잠식기업 1·2위(대출잔액기준)는 STX조선해양(2조원), 동부제철(1조3000억원)이다. 농협은행도 STX조선해양(1조4000억원), 성동조선(3200억원), STX중공업(3100억원)순이다. 정책금융이나 준 정책금융 역할을 하는 과정에서 파생된 결과로 풀이된다.

이들 자본잠식 기업에 물린 대출이 떼일 경우를 대비해 은행권이 6월 말 현재 쌓은 충당금은 5조3535억원이다. 이는 올해 상반기 은행권 순익 4조3000억원의 1.2배를 넘는 규모다. 전체 외감 대상 기업대출 충당금 9조804억원에 견주면 59%에 이른다. 산은(1조4488억원)과 수은(1조4400억원)의 충당금이 자본잠식 기업대출 충당금의 54%을 차치했다.

하지만 이 자본잠식 기업 대출에 대한 충당금은 전체 자본잠식 기업 대출액 52조원에 견주면 10%수준이다. 평균적으로 이런 채권은 '요주의'(7~19%)로 분류된 것으로 보인다. 경기 회복과 기업 회생이 지연되면 충당금이 더 필요해질 수 있다는 얘기다. 중국 경기 하강이나 미국의 금리 인상 등 하반기 우리 경제에 외부 충격이 가해졌을 때 부실화될 위험이 큰 여신이기 때문이다.

◆ 완전 자본잠식 기업 은행권 대출=23조원(자본잠식 대출 45%)...1년새 1.4조원↑

완전자본잠식 기업에 물려있는 은행권 대출잔액도 23조2785억원이다. 외감 대상 은행 전체 대출의 6% 수준이나, 자본잠식 기업에 나간 대출(51조9391억원)의 45%규모다. 자본잠식 기업에 물려있는 대출이라면 절반 가까이는 완전자본잠식 기업에 있다는 얘기다.

완전자본잠식 기업에 대한 은행별 대출 규모 역시 산은(7조5271억원)이 가장 많고, 수은(3조3632억원), 농협(2조7929억원), 우리(2조6416억원), 기업(1조6702억원), 신한(1조1648억원), 하나(9505억원)순이다.

부분자본잠식 기업에 남아있는 6월 말 현재 은행권 대출 잔액은 28조6606억원으로 전체 외감 대상 은행 대출의 7%, 자본잠식 대출의 55%규모로 집계됐다.

특히 2013년 현재 자본잠식 기업 대출과 지난해 기준 자본잠식 기업 대출을 비교해보면, 1년 사이 자본잠식 기업 대출액은 3조2283억원 불어났다. 이에 대한 충당금도 6821억원 늘었다. 완전자본잠식 기업 대출도 1조4287억원 증가했다.

이를 두고 "자본잠식 기업이라도 정상영업을 하는 업체에 대출이 느는 경우를 배제할 수 없다"(윤창현 서울시립대 교수)는 목소리가 있지만, 대체적으로 은행권 '대출의 질'이 1년 사이에 더 안 좋아졌다는 평가가 많다. 국내외 경기 회복 지연과 은행권의 선제적 구조조정 실패의 결과라는 분석이다.

이명활 금융연구원 기업부채연구센터장은 "자본잠식기업에 대한 대출은 부실화될 위험이 큰 대출"이라며 "전세계 경기회복 지연과 내수 부진으로 기업의 채산성이 악화되고 은행의 선제적인 구조조정이 미흡했기 때문이다. 늘어난 자본잠식기업 대출은 자원배분(여신심사나 구조조정)를 잘 했더라면 더 생산적인 데 쓰일 수 있는 자금"이라고 말했다.

특히 자본잠식 기업 대출에 대한 은행권의 충당금 과소적립 우려도 나온다. 증권가의 은행 담당 애널리스트는 "미래현금 흐름을 감안하고 조선업종의 특성(선수금 회수 기간, 긴 업황 사이클)을 감안하더라도 은행이나 기업에 미치는 여파를 감안해 자산분류를 소극적으로 한 것 같다"고 말했다.

민병두 의원은 "감독당국은 자본잠식기업에 대한 부당한 대출이 있는지 철저하게 관리감독하고, 부실로 인해 피해자가 발생하지 않도록 여신심사를 강화해야 한다"고 강조했다.