영상

영상[뉴스핌=정경환 기자] 우리나라 고령층의 부채 부담이 세계 주요국 중 1위인 것으로 조사됐다. 금융자산 대비 가계부채 비율이 높은 데다 상대적으로 안정적인 연금 및 이전소득 비중은 20% 대에 그쳤다. 경기 변동에 취약한 근로 및 사업소득 비중이 높은 것도 문제로 지적됐다.

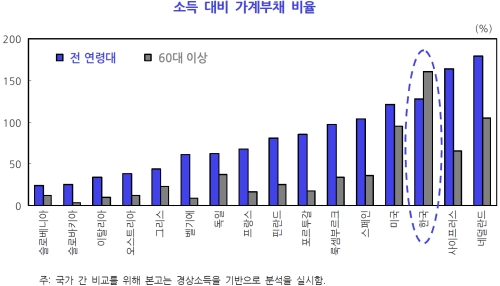

한국개발연구원(KDI)이 18일 발표한 '고령층 가계부채의 구조적 취약성' 보고서에 따르면 우리나라 60세 이상 고령층의 소득 대비 가계부채 비율이 161%에 달했다.

이는 우리나라 전 연령대 소득 대비 가계부채 비율 평균 128%를 크게 상회하는 것으로, 비교 가능한 국가들 중 가장 높은 수준이다. 전 연령층보다 60대 이상 고령층의 소득 대비 가계부채 비율이 높은 나라는 우리나라가 유일했다.

김지섭 KDI 연구위원은 "주요국의 경우 생애주기에 걸쳐 가계부채를 점진적으로 축소시켜 온 반면, 우리나라는 이러한 조정이 지연된 데 기인할 가능성이 높다"며 "최근의 거시 금융여건이 고령층을 포함한 전 연령층의 부채를 증가시키는 요인으로 작용한 가운데 부채상환은 50대 이후에야 시작됨에 따라 고령층의 부채감축이 지연되고 있다"고 분석했다.

갚아야 할 빚이 많은데, 갚을 여력은 많지 않아 더욱 문제다.

김 연구위원은 "우리나라의 고령층이 구조적 요인에 의해 주요국 대비 부채 상환 여력이 취약한 반면, 부채 규모는 상대적으로 과중한 상황에 처해 있다"며 "60세 이상 고령층은 안정적인 소득원인 연금소득 비중이 낮고, 금융자산 대비 부채비율은 높아 단기적인 부채 상환 여력이 충분하지 못할 가능성이 크다"고 말했다.

먼저, 소득 안정성 측면에서 우리나라 고령층의 부채 상환 여력은 주요국에 비해 취약하다.

우리나라 60세 이상 고령층 가구의 소득 중 상대적으로 안정적인 연금 및 이전 소득이 차지하는 비중은 29% 정도에 불과하다. 이 비중이 70%를 상회하는 독일 및 네덜란드에 비교된다. 반면, 연금제도가 성숙되지 못한 상황에서 경기 변동에 더 민감할 수밖에 없는 고령층 가구의 근로 및 사업소득의 비중은 여전히 50%를 상회하고 있다.

아울러 우리나라 고령층의 금융자산 대비 가계부채 비율이 주요국에 비해 크게 높아, 급격한 부채조정 요구 등과 같은 충격에 매우 취약하다.

우리나라의 금융자산 대비 가계부채 비율은 67%로, 주요국의 평균과 비슷한 수준이다. 하지만, 60세 이상 고령층의 비율은 74%에 이르러, 미국·유럽국가 들에 비해 월등히 높다. 우리나라 고령층의 전체 자산에서 금융자산이 차지하는 비중이 여타 국가들과 비슷하다는 점에서 이러한 차이는 고령층의 부채 수준이 상대적으로 높은 데 기인하는 것으로 풀이된다.

김 연구위원은 "거시 경제여건의 변화로 급격하게 부채를 조정해야 하는 상황이 발생하는 경우 유동성이 상대적으로 취약한 고령층 가구의 상환능력이 단기적으로 악화될 가능성이 존재한다"고 말했다.

이에 KDI는 고령층 부채 문제 해결을 위해 분할상환방식의 대출구조를 신속히 정착시켜 부채 부담이 고령가구까지 이연될 가능성을 축소할 것을 주문했다. 또 부동산 유동화방안을 확충해 고령가구의 자산 유동성을 제고할 것도 제안했다.

김 연구위원은 "가계부채 상환구조를 거치식·일시상환에서 비거치식·분할상환방식으로 전환해 안정적인 소득이 유지되는 은퇴 이전 시점까지 부채 원리금의 상당부분을 상환하는 구조를 정착시켜야 할 것"이라며 "더불어 주택연금·역모기지제도 등을 적극 확대해 부동산자산의 유동성을 높임으로써 고령가구의 가계부채 증가를 억제하고 상환을 유도해야 한다"고 말했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)