영상

영상[뉴스핌=김사헌 기자] 미국 투자은행 모간스탠리가 SK하이닉스에 대한 투자의견을 '비중축소'에서 '비중확대'로 두 단계 상향조정하고 목표가를 55% 높여잡았다.

지난 22일 김 숀 모간스탠리 분석가는 보고서를 통해 "지난 11월에 D램 재고가 정상수준까지 줄어들었다는 것이 확인됐다"며 "이제는 더이상 경기 하강을 우려할 이유가 없어진만큼 SK하이닉스에 대한 투자의견을 '비중확대'로 상향조정하고 목표가는 앞서 3만1000원에서 4만8000원으로 높게 설정한다"고 밝혔다.

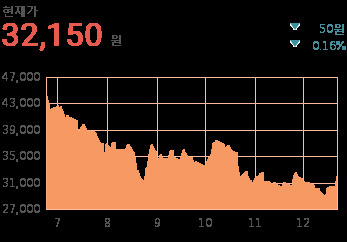

SK하이닉스는 올들어 D램 경기 우려로 주가가 40%나 빠졌다. 지난 14일 한때 2만8550원까지 하락했던 주가는 전날 5.6% 급등한 3만2200원을 기록했다. 외국인 투자자 순매수가 300만주에 이를 정도로 가팔랐다. 23일 장중 1.6% 가량 상승한 3만2750원에 거래되고 있다.

김 애널리스트는 "유통 채널을 점검한 결과 D램 재고가 소진되면서 6개월 만에 정상수준까지 줄어든 것으로 나타났다"로 전했다. 이어 "2016년은 올해와 같은 재고 조정이 없을 것으로 예상되며, 특히 ▲D램 설비투자가 급격히 줄어든 점 ▲2015년 공급 충격은 높은 설비투자율 때문이었다는 점 ▲휴대전화와 서버당 D램 장착용량이 우려했던 것보다는 계속 증가할 것으로 보이는 점 등을 감안할 때 관련 시장 여건이 개선될 것으로 보인다"고 강조했다.

다만 그는 "21나노미터급 제품으로 전환과 내년 1분기 애플 공급망 조정에 따른 스마트폰수요 감소 그리고 장기적으로는 중국의 D램 공급에 대한 우려가 위험요인"이라고 덧붙였다.

김 분석가는 SK하이닉스 밸류에이션과 관련해서 "현재 순자산가치의 0.98배, 매출액 대비 기업가치 1.1배, 기업가치/세금·이자지급전이익(EV/EBITDA) 2.5배로 절대적인 바닥 수준"이라면서 "2016년 시장 전망에 근거해 볼 때 추가 수익창출 여력을 감안한다면 중간 경기 밸류에이션보다 약간 낮은 주가순자산배율(PBR) 1.4배를 적용한 4만8000원을 목표가로 새롭게 설정한다"고 밝혔다.

한편, 국내 증권사의 경우 대신증권이 지난 21일 4분기 실적 부진 전망에 따라 SK하이닉스 목표가를 3만8000원으로 기존 4만2000원보다 낮췄다. 유진투자증권과 미래에셋증권은 각각 4만원과 5만4000원 목표가를 제시하고 있다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)