영상

영상[편집자] 이 기사는 04월 29일 오후 3시37분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이승환 기자] 선"강퉁이 조기 시행되는 것은 중국 증시에 있어 더할 나위 없이 좋은 투자 기회입니다. 중국 선전(深圳)증시 메인보드는 물론 창업판(創業板, 차스닥)과 중소판(中小板, 중소기업 전용 시장)에는 첨단 IT기술, 문화, 미디어 등 해외 투자자들의 구미를 자극할 신산업과 성장주들이 대거 포진해 있습니다. 특히 한국 개인투자자들에게는 상하이(上海) 증시보다 훨씬 매력 있는 시장이 될 것입니다."

중국 흥업증권(興業證券) 리서치센터 왕한(王涵) 부소장은 최근 뉴스핌 기자와 만나 선강퉁(深港通, 선전-홍콩증시 간 교차거래) 개통은 종목과 개방 범위 등의 면에서 외국인 투자자들에게 후강퉁(滬港通, 상하이-홍콩증시 간 교차거래)과 비교해 더 많은 투자 기회를 선사할 것이라고 소개했다. 선강퉁 출범이 목전으로 다가오면서 글로벌 투자자들의 기대가 고조되고 있다. 인구 14억의 세계 최대 규모 투자시장인 중국의 미래에 투자할 수 있는 길이 열리기 때문이다.

선강퉁 시행을 통해 4반세기 만에 빗장을 열게 된 선전증시는 중국 경제의 신성장동력으로 떠오르고 있는 IT, 미디어, 첨단의료, 헬스케어 등 신흥산업 블루칩 기업들의 자금조달 창구이자 전도유망한 스타트업 업체들의 데뷔 무대이기도 하다. 국내에도 잘 알려진 세계 최대 전기차 생산업체 BYD(比亞迪 002594.SZ ), 중국 최대 스포츠 미디어 플랫폼 러스왕(樂視網 300104) 등이 선전증시 투자 목록에 이름을 올리고 있다.

그러나 미래 가치에 투자하는 만큼 위험도 크다. 선강퉁은 꿀과 독을 함께 품은 시장이다. 선전시장은 펀더멘털보다 기대감에 의존한 시장으로서 상당 부분 고평가돼 있다고 볼 수 있다. 개인투자자 비중이 80%에 육박하는 중국 증시에서 선전증시의 소형주들은 종종 투기의 대상이 되며 상한가와 하한가를 넘나든다. 중국 본토 투자자들에 비해 정보가 제한적일 수밖에 없는 점과 당국의 개입 여지가 큰 투자환경도 해외 투자자들에게는 약점이다. “선전증시는 가슴을 뛰게 하는 시장이지만 철저한 준비 없이 무턱대고 들어왔다가는 큰코다칠 수밖에 없다.” 중국 현지 경제매체의 한 증권 전문기자의 설명이다.

중국과 홍콩 증권당국 관계자 및 증권업계 주변 전문가들은 이르면 3분기, 늦어도 올 연말까지는 선강퉁이 공식 출범할 것으로 내다보고 있다. 선전거래소와 홍콩거래소의 관계자 모두 선강퉁 출범은 시간문제라는 입장을 재차 피력한 상태로, 최근 들어서는 9월 출범설에도 무게가 실리고 있다.

◆ 글로벌 개인투자자 유혹하는 신천지

선강퉁이란 중국의 선전증권거래소(이하 선전거래소)와 홍콩증권거래소(이하 홍콩거래소) 간 교차매매를 허용하는 제도다. 선강퉁이 출범하면 해외 개인투자자들도 홍콩증시를 경유해 선전증시에 투자할 수 있게 된다. 앞서 지난 2014년 11월 상하이-홍콩 간 교차매매를 골자로 한 후강퉁이 도입되면서 국내 개인투자자들이 귀주모태(貴州茅台 600519.SH), 평안보험(平安保险 601318.SH) 등 상하이증시 종목에 직접 투자할 수 있게 된 것과 같은 맥락이다.

상하이거래소가 4대 은행을 포함한 대형 국유기업, 민간 대기업 위주의 시장인 반면 선전거래소는 중소기업과 벤처, 하이테크 기업들이 주를 이루고 있다. 특히 선전거래소는 산하에 벤처기업 전문 시장인 창업판과 중소기업 전용 시장인 중소판을 포함하고 있어, 사실상 우리나라의 코스닥과 같은 역할을 하고 있다. 실제로 선전증시 전체 상장사의 75%가량이 메인보드가 아닌 창업판과 중소판에 등록돼 있다.

전체적인 시장 규모는 상하이증시와 비슷한 수준이다. 7월 1일 기준 선전거래소에 상장된 종목은 총 1781개로 상하이증시(1106개)보다 많지만 시가총액은 21조2000억위안(약 3500조원)으로 5조위안 정도 작다. 주가가 얼마나 고평가됐는지를 나타내는 평균 주가수익배율(PER)은 40.32배로 대형주 중심의 상하이거래소보다 2.8배가량 높은 수준이다.

선강퉁이 개통되면 1800개에 육박하는 선전증시의 모든 종목에 투자할 수 있는 것일까? 대답은 ‘노(No)’다. 앞서 상하이증시와 홍콩증시의 교차매매를 허용한 후강퉁 출범 당시 중국 정부는 효율적 시장관리를 위해 투자 가능한 종목을 상하이180지수, 상하이380지수 등의 568개 우량 종목으로 제한했다. 이는 상하이증시 전체 상장사의 59%, 시가총액의 90%에 해당하는 수준이다. 당시의 경험으로 비춰볼 때 선전성분300(SZSE300)지수 혹은 선전성분500(SZSE500)지수 구성 종목, 선전-홍콩 동시상장 종목, 창업판, 중소판 내 우량 종목 등 전체 상장사의 30~40% 정도가 선강퉁에 포함될 것으로 관측되고 있다.

조용준 하나금융투자 리서치센터장은 “선전거래소는 상하이에 비해 종목 수는 많지만 개별 기업의 시가총액은 작기 때문에 초기 투자 범위는 후강퉁(상하이-홍콩 시가총액 80% 비중)에 비해 좁을 수 있다”며 “전체 시가총액의 43%(8.3조위안)에 해당하는 선전300지수로 거래 가능 범위가 제한될 가능성이 크다”고 설명했다.

◆ ‘선강퉁 주식은 현재가 아닌 미래를 사는 것'

계획대로 선강퉁이 개통되면 우리나라 개인투자자들도 향후 중국 경제를 견인해나갈 신흥산업 유망주에 직접 투자할 수 있게 된다. 중국 최대 미디어 콘텐츠 제작기업 화처미디어(華策影視 300133), 헬스케어 대표 종목 운남백약(雲南白藥集團 000538) 등 주식에 국내 증권사 창구나 스마트폰을 통해 투자할 수 있게 된 것이다.

2015년 말 기준 선전증시에 상장된 IT, 미디어, 바이오 등 신흥산업 관련 종목은 총 673개로 전체 상장사의 40%를 차지하고 있다. 정보기술(IT) 업종이 19.1%로 가장 많으며, 창업판의 경우 하이테크 기업의 비중이 95%에 육박한다. 글로벌 투자자들이 주목하고 있는 친환경 테마 기업의 10곳 중 9곳이 선전시장에 상장돼 있을 만큼, 투자 매력이 큰 신흥산업 유망기업 대부분이 선전증시를 통해 자금을 조달하고 있다.

“지금이 중국 신흥산업 투자의 마지막 기회다. 중국 경제의 주도권이 기존의 전통 굴뚝산업에서 IT, 미디어, 헬스케어 등 신흥산업으로 빠르게 이동하고 있기 때문이다.” 중국 증권업계 전문가의 말이다. 지난 몇 년간 신흥산업 기업들은 국민소득 증가와 스타트업 열풍에 힘입어 빠른 성장세를 나타내고 있다.

지난해 철강, 석탄, 은행 등 소위 전통기업들의 실적이 경기 침체 영향으로 가파른 하향세를 나타낸 반면 A주 신흥산업 상장사의 65%가 실적 호조를 보이며 뚜렷한 대비를 이뤘다. 이 같은 추세를 반영해 중국 정부의 산업 지원정책도 점점 신흥산업 육성에 쏠리고 있다. 특히 지난 2012~2014년 중국 증시가 장기 침체 국면에 빠져 있을 때에도 선전증시 상장사 중 약 40% 종목의 주가가 100% 넘게 상승했으며, 오름폭이 2배를 상회한 종목도 15%에 육박했다. 선강퉁을 통해 중국 신흥산업 고성장주에 대한 직접투자가 가능해지면서 해외 개인투자자들이 높은 수익률을 추구할 수 있는 새로운 시장이 열리게 됐다고 전문가들은 설명한다.

또한 선강퉁 출범은 좀처럼 침체 기조를 벗어나지 못하고 있는 중국 본토 증시에 새로운 활력을 불어넣을 것으로 기대된다. 전문가들은 선강퉁 출범 초기 중국 중소형 고성장주를 노리는 글로벌 투자자금이 대거 선전시장에 유입될 것으로 내다보고 있다. 중국 대표 투자은행(IB)인 중국국제금융공사(中國國際金融公司)는 최근 열린 투자설명회에서 “선강퉁이 출범하면 글로벌 투자자들이 선전증시의 헬스케어, IT 등 고성장주와 바이주(白酒) 등 소비 관련 종목 매수에 나서며 하나의 상승 모멘텀이 될 수 있다”고 설명했다.

중국 증권업계의 한 전문가도 “기대를 모았던 모건스탠리 캐피털 인터내셔널(MSCI) 신흥국지수 편입이 불발되면서 박스권에 갇혀 있는 중국 증시가 선강퉁 출범을 계기로 방향 타진에 나설 것”이라고 전망했다. 앞서 지난 2014년 말 후강통 출범과 동시에 4년간의 장기 침체에 빠져 있던 중국 증시가 6개월간 단기 불(Bull)마켓을 연출한 점도 이 같은 전망에 힘을 실어주고 있다.

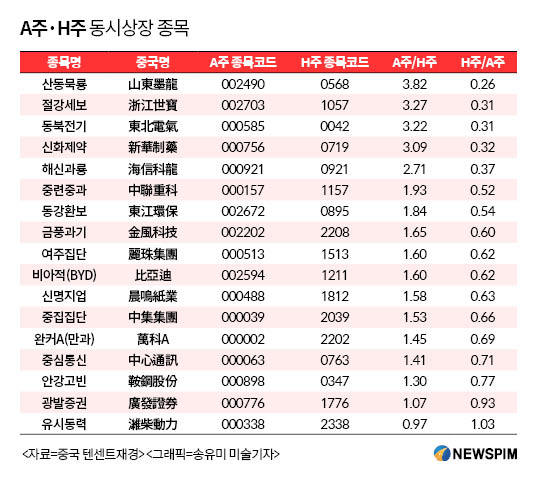

중국 본토 투자자들 입장에서 보면 선강퉁 출범은 홍콩증시를 재평가할 수 있는 기회다. 중국 본토 A주 증시와 비교해 저평가된 홍콩증시 H주의 우량주로 본토 자금이 유입되면서 H주의 가치가 대폭 상향 조정될 가능성이 크기 때문이다. A주와 H주에 동시에 상장된 17개 종목 중 H주 대비 A주 주가가 고평가된 종목은 16개다. 같은 기업의 주식이라도 선전에 상장된 주식이 홍콩에 상장된 주식보다 더 비싸다는 얘기다.

이와 관련해 안신국제(安信國際) 수석 애널리스트 한즈리(韓致立)는 “홍콩증시가 선전증시보다 현저히 저평가된 상황에서 선강퉁을 통해 선전, 홍콩증시 간 연계가 강화되면 H주로의 자금 쏠림이 나타날 것”이라고 설명했다. 실제로 선강퉁 출범을 앞두고 이 같은 기대감에 힘이 실리며 홍콩H지수가 연일 강세를 나타내고 있다.

◆ 가슴 뛰게 하는 시장, 그러나 이것만은 피해야

투자 수익에 대한 기대감이 큰 만큼 리스크도 적지 않다. 선전증시는 상하이증시에 비해 상대적으로 주가 변동폭이 큰 중소형주들이 주를 이루고 있다. 손바뀜이 잦은 개인투자자 비중도 80%에 육박한다. 그만큼 불확실성이 크다는 얘기다. 일례로 선전증시 창업판에 상장해 있는 IT업체 폭풍과기(暴風科技 600431.SZ)의 경우, 지난해 A주 불마켓 당시 29일 연속 상한가를 기록하며 2800% 넘게 상승한 뒤 다시 폭락해 큰 화제가 됐다.

테마주 중심으로 주가가 심하게 출렁이는 선전증시는 상하이증시에 비교해 상대적으로 불확실성이 큰 하이리스크-하이리턴 시장으로 평가받고 있다. 동시에 선진국 증시와 비교해 체계적이지 못한 투자환경 역시 개인투자자들의 투기 성향만큼이나 위험한 부분이다. 이를 가장 잘 보여주는 예가 상장사들의 제멋대로식 거래중지다. 지난 2015년 7월 중국 주가지수가 폭락 조짐을 보이자 A주에서는 한때 1320개에 달하는 종목이 거래중지에 돌입하는 '기현상'이 발생했다. 이후 거래중지 제도가 불리한 시황을 피하기 위한 상장사의 '꼼수'로 남용되면서 A주 시장 질서 교란의 주요 문제점으로 지적돼왔다. 중국 당국이 MSCI 신흥국지수 편입 심사를 앞두고 관련 제도를 손질했지만 상장사들의 꼼수를 막기에는 역부족이라는 평가다. 선전증시의 우두머리 종목이자 중국 부동산 관련 상장사 중 가장 큰 시가총액을 자랑하는 완커 A(萬科A 000002.SZ)는 경영권 분쟁을 이유로 6개월째 거래가 정지된 상태다.

높은 밸류에이션도 부담이다. 선전증시 상장기업의 대부분이 밸류에이션이 높은 중소기업이다. 지난해 하반기 시작된 A주 파동으로 밸류에이션이 상당 부분 낮아지긴 했지만 선전증시의 주가수익배율(PER)은 약 40배로 대형주 중심의 상하이거래소보다 2.7배가량 높다. 지난해 6월 선전증시의 평균 PER는 67배까지 치솟은 바 있다. 이로 인해 중국 증시전문가는 선강퉁 출범 초기 선전시장에 몰려 있던 투자자금이 상대적으로 밸류에이션이 낮은 홍콩증시로 급격하게 빠져나갈 가능성도 염두에 둬야 한다고 지적하고 있다.

그러나 중장기적인 시각에서 선강퉁 투자의 성패는 결국 중국 경제의 기초 체력에 달려 있다. 증시는 국가 경제의 미래 전망과 기대를 반영한다. 중국 경제의 뚜렷한 회복 없이는 선강퉁 효과도 한계에 직면할 수밖에 없다. 과도한 부채에 따른 금융위기 리스크, 전통산업 침체에 따른 디폴트 사태, 부동산 거품 붕괴, 브렉시트 파동 등 중국 경제가 직면한 문제들이 증시의 발목을 잡고 있다. 아울러 환헤지가 사실상 불가능하다는 점을 감안할 때 위안화 약세에 따른 환손실도 투자자들이 유의해야 할 부분 중 하나다.

[뉴스핌 Newspim] 이승환 기자 (lsh89@newspim.com)