영상

영상[뉴욕 = 뉴스핌 황숙혜 특파원] 달러화가 주요 통화에 약세 흐름을 보인 것은 미국 연방준비제도(Fed)의 통화정책 기조가 아니라 실상 인플레이션 추이 및 기대심리라는 주장이 나왔다.

지난해 연준이 연방기금 금리를 0.25~0.50%로 인상했지만 여전히 바닥 수준이고, 더 나아가 단기 전망의 여지가 지극히 제한적인 상황이다.

반면 장기 금리 전망은 상대적으로 다양한 시나리오가 가능하고, 결정적인 변수 중 한 가지가 인플레이션이다.

달러화 움직임은 연준의 통화정책을 근간으로 한 명목금리보다 인플레이션이 반영된 실질금리와 강한 상관관계를 나타내고 있으며, 이 같은 추이가 지속될 것이라는 분석이다.

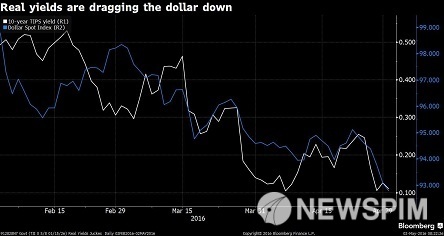

2일(현지시각) 업계에 따르면 지난해 12월 연준의 금리인상에도 불구하고 최근 3개월 사이 10년물 물가연동채권(TIPS) 수익률은 지속적인 내림세를 나타냈고, 달러 인덱스 역시 같은 기간 동반 하락했다.

달러화가 지난 3월 통화정책 회의에서 연준이 올해 금리인상을 두 차례로 제한할 것이라는 입장을 밝히면서 집중적인 하락 압박을 받은 것이 사실이지만 약세 흐름이 이보다 앞서 이미 전개됐고, 그 도화선은 인플레이션을 감안한 실질수익률이라는 주장에 설득력이 실리고 있다.

또 다른 데이터에서도 이 같은 정황이 포착됐다. 달러화 무역가중지수와 10년 만기 TIPS 역시 연초 이후 강한 상관관계를 나타낸 것.

미국과 유럽, 일본의 장기 제로금리와 마이너스 금리로 인해 실질수익률이 달러화의 움직임을 쥐락펴락하는 상황이 초래됐다는 데 시장 전문가들은 의견을 모았다.

키트 주크스 소시에테 제네랄(SG) 전략가는 블룸버그통신과 인터뷰에서 “명목금리가 바닥에서 정체하는 현실을 감안할 때 중요한 것은 단기보다 장기 금리와 관련된 전망”이라며 “이 때문에 인플레이션 기대심리에 따라 결정되는 실질수익률이 달러화에 강한 영향력을 행사하고 있다”고 설명했다.

2008년 금융위기 이후 장기간에 걸쳐 지속된 비전통적 통화정책으로 인해 단기 명목금리는 사실상 교착 국면에 빠졌고, 외환시장의 투자자들의 관심권에서 벗어났다는 얘기다.

이 같은 주장은 달러/엔 환율과 미국-일본 2년물 수익률 스프레드 추이에서 명확하게 확인된다. 지난 2014년 이후 강한 동조 현상을 보였던 환율과 스프레드는 지난해 하반기 엇갈리기 시작했고, 올해 2월 이후 스프레드가 가파르게 뛴 반면 환율은 큰 폭으로 떨어졌다.

최근 달러 인덱스는 기술적인 측면에서 지지선에 근접한 상태다. 일부 시장 전문가들은 달러화의 베어마켓 진입 가능성을 점치고 있다.

이 경우 환율전쟁의 양상도 달라질 수 있다. 달러화 상승을 원하는 중앙은행들은 기준금리를 동원한 시장 개입보다 자국 경제의 실질금리를 떨어뜨릴 수 있는 묘책을 찾아내야 한다는 얘기다.

지난 3개월 사이 미국의 실질금리는 그 밖의 주요국에 비해 큰 폭으로 떨어졌다. 반면 일본의 실질금리는 상승 추이를 탔고, 최근 엔화 강세가 이와 무관하지 않다고 투자자들은 진단하고 있다.

[뉴스핌 Newspim] 황숙혜 뉴욕 특파원 (higrace@newspim.com)