영상

영상[뉴스핌=김선엽 기자] 서울 서초구 양재역에 위치한 KB국민은행 양재PB센터는 다른 PB센터와 달리 부촌 한가운데 있지 않다. 그럼에도 소위 '큰손들'의 발걸음이 끊이지 않는다. 고객의 평균 나이는 80살에 육박한다. 신흥 부자보다는 30년 전 강남 개발 때 수혜를 입은 땅부자 어르신들이 많다.

그들의 최대 관심사는 증여와 상속이다. 투자상품에 대한 문의보다는 어떻게 하면 세금을 아낄 것인가가 1순위 상담이다. 홍상유 양재PB센터 PB가 최근 가장 자신있게 내놓는 상품은 KB골든라이프 '스마트 증여신탁'이다.

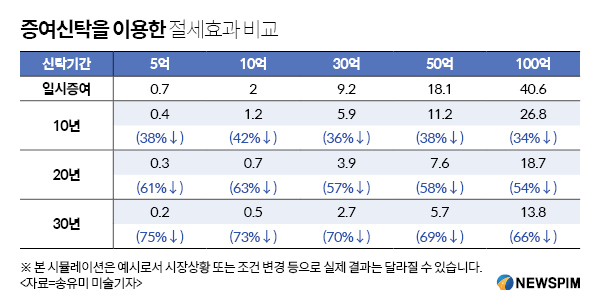

증여신탁은 가입자를 본인(부모)으로 하고 자식을 수익자로 해 일시에 은행에 목돈을 맡기면 은행이 이를 국채에 투자해 매년 두 번, 수익자에게 원금과 이자를 지급하는 상품이다. 국고채에 주로 투자하기 때문에 수익률은 높지 않지만 절세 효과가 크다.

예컨대 순전히 현금으로 10억원을 일시에 증여하면 증여세 약 2억원을 내야한다. 하지만 증여신탁을 이용하면 1억2000만원으로 줄어든다.

현행 세법은 미래 증여받을 금액은 현재가로 평가해서 한번에 받아 증여세를 내도록 정하고 있다. 현재가로 평가할 때 적용되는 할인율이 10%다. 따라서 10년에 걸쳐 10억원을 증여받는다면 증여세를 계산하는 증여재산가액은 약 7억원으로 줄어든다. 3억원에 대해 세금을 내지 않으므로 1억2000만원 가량을 아끼는 셈이다.

홍 PB는 "국고채 10년물 금리가 1%대임을 고려하면 증여신탁처럼 확실하고 매력적인 상품은 없다"며 "소문이 퍼지면 당장 내년이라도 세법이 개정될 가능성이 크기 때문에 절판 마케팅 상품처럼 큰 관심을 받고 있다"고 말했다.

만약 100억원을 30년 만기로 해 가입할 경우 13억8000만원만 증여세로 내면 된다. 반면 일시증여를 하면 증여세가 40억6000만원에 이른다.

그는 "최소 가입금액은 5억원이지만 10억원 정도는 되야 절세 효과가 있다"며 "70억원 짜리를 가입하려고 준비 중인 고객도 있다"고 설명했다.

국고채에 투자하기 때문에 안정성도 어느 상품 못지않다. 다만, 가입 기간이 길고 중도해지가 원칙적으로 불가능하기 때문에 향후 현금 흐름을 고려해 의사결정을 해야 한다. 국민은행 외에도 삼성증권과 우리은행 등에서 비슷한 상품을 내놓은 상태다.

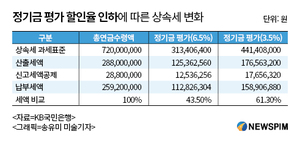

증여신탁에 대한 관심이 최근 커진 것은 그 동안 유사하게 활용되던 즉시연금의 정기금 평가이율이 6.5%에서 3.5%로 낮아진 영향이 크다. 기획재정부가 시장 이자율을 고려해 올 초 할인율을 재조정한 것이다. 따라서 증여신탁에 적용되는 할인율 10% 역시 조만간 적정 수준으로 조정될 것으로 업계는 보고 있다.

홍 PB는 "세법(기획재정부령)이 내년에 바뀔 가능성이 있기 때문에 올해 가입해서 가능한 한 일찍 최초 분할지급을 받아야 한다"며 "최초 분할지급시 증여세를 내고 나면 이후에 할인율이 변경되도 아무런 영향을 받지 않는다"고 강조했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)