영상

영상[뉴스핌=김지유 기자] 증권가는 우리은행이 3분기에 깜짝 실적을 기록하며 민영화에 청신호가 켜졌다고 분석했다. 실적 개선이 단순 일회성이 아닌 재무구조 개선이라고 해석했다.

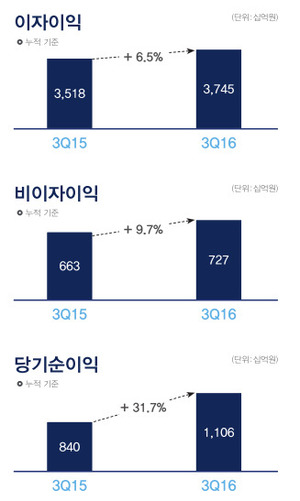

우리은행은 3분기 당기순이익이 3556억원으로 전년 동기(3230억원)보다 300억원 이상 증가했다. 누적 기준으로는 1조1000억원을 넘어서 전년 동기 대비 31%(2657억원) 늘었다.

◆민영화, 단순 이벤트 드리븐 아냐

박진형 유안타증권 연구원은 20일 보고서를 통해 "우리은행은 대손비용 축소에서 촉발된 실적 개선으로 경상적 이익이 레벨업(분기당 3300~3500억원 수준)되는 과정에 있다"고 밝혔다.

그러면서 "올해와 내년 예상 자기자본이익률(ROE)은 각각 6.9%, 6.6%로 중국화푸빌딩이나 금호타이어 등 추가적인 이익확대요인을 감안하면 2017년 대손비용 및 비이자이익 개선 가능성은 매우 높다"고 판단했다.

은경완 메리츠종금증권 연구원도 "우리은행의 민영화 과정이 단순 이벤트 드리븐(Event driven)이 아닌 공적 역할 축소, 경영효율성 제고 등 펀더멘탈 개선으로 이어진다"고 밝혔다.

◆민영화 기대감, 주가 상승으로 이어질 것

증권가는 우리은행의 주가가 향후 더 상승할 것으로 전망했다. 3분기 실적이 발표된 지난 19일 1만2550원 종가를 기록했다. 장중 최고 1만2750원까지 치솟기도 했다. 18일 우리은행 주가는 1만1950원 종가였다.

은 연구원은 "자산건전성 개선, 보통주자본비율 상승, 민영화 가능성 등 우리은행의 주가 할인 요인이 순차적으로 해소되고 있다"며 "현 주가도 부담스러운 상황은 아니다"라고 말했다.

전배승 이베스트증권 책임연구원도 "우리은행은 비이자이익의 감소에도 불구하고 핵심이익 개선과 충당금 안정이 실적 개선을 견인했다"며 "이익안정성 회복과 자본적정성 개선, 민영화 기대감으로 주가가 상승할 것"이라고 내다봤다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)