영상

영상[뉴스핌=조인영 기자] 현대제철의 3분기 실적이 시장 컨센서스를 하회했다는 진단이 나왔다. 하나금융투자는 현대제철에 대해 투자의견 매수(Buy), 목표주가 7만3000원을 유지했다.

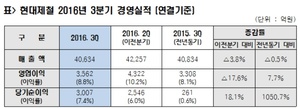

3분기 별도 기준 현대제철의 매출액과 영업이익은 각각 3조5000억원과 3202억원으로 전년 대비 3.1%, 11.4% 감소했다.

박성봉 하나금융투자 연구원은 31일 "비수기에 따른 봉형강류 판매량 감소(전분기 대비 14%)와 고정비 상승, 당진 1고로 정상화에도 현대차그룹의 파업에 따른 기대이하의 판재류 판매량(전분기 대비 0.3% 증가)" 때문이라고 지적했다.

이어 "판재류 스프레드 확대(+1.5만원/톤)에 반해 축소(-1.5만원/톤)된 봉형강류 스프레드의 영향으로 영업이익의 경우 시장컨센서스인 3310억원을 소폭 하회하는 다소 부진한 실적을 기록했다"고 판단했다.

연결기준 영업이익 또한 현대비앤지스틸과 현대종합특수강의 실적 악화로 시장컨센서스인 3788억원을 하회하는 3562억원에 머물렀다고 진단했다.

4분기 실적은 자동차 강판 가격에 따라 달라질 것으로 예상했다.

박 연구원은 "예년보다 길었던 현대차 파업과 부진한 모회사 실적으로 차강판 가격인상은 내년으로 넘어갈 가능성이 높다"고 말했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)