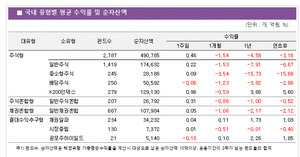

영상

영상[뉴스핌=이광수 기자] 삼성전자가 지난주 종가기준 최고가(179만3000원)를 경신한 가운데 삼성전자의 추가 상승을 점치는 증권사들이 늘고 있다. 국내 증권사 뿐만 아니라 노무라증권과 크레디트스위스 등 외국계 증권사들도 잇따라 삼성정자의 목표주가를 올리고 있다.

이들 증권사는 삼성전자가 갤럭시노트7의 배터리 폭발 등으로 3분기 영업이익으로 5조2000억을 기록하며 전년 동기 대비 29.67% 감소했지만 반도체와 디스플레이, 스마트폰 등 다양한 포트폴리오 중심으로 4분기부터 이익 개선세가 기대된다고 봤다.

19일 금융정보업체 에프앤가이드에 따르면 이 달 들어 삼성전자 보고서를 낸 미래에셋증권과 대신증권 등 국내 증권사 9곳 가운데 7곳이 삼성전자의 목표주가를 200만원 이상으로 상향 조정했다. 이날 기준 목표가 평균치는 205만원이다.

이순학 한화투자증권 연구원은 지난 15일 보고서에서 "반도체 영업이익은 4조원에 이를 것으로 전망된다"며 "갤럭시노트7의 단종에도 불구하고 갤럭시S7의 수요가 소폭 증가해 모바일부문도 영업이익 2조원대를 회복할 것"이라고 전망했다. 한화증권은 이날 목표가를 190만원에서 210만원으로 상향조정했다.

소현철 신한금융투자 연구원은 지난 12일 삼성전자 목표가를 196만원에서 220만원으로 올리며 "갤럭시노트7의 판매 중단에도 아이폰7판매가 당초 예상보다 부진하다"며 "갤럭시노트7의 사고 원인이 규명될 경우 삼성전자 스마트폰 판매에 긍정적인 영향을 줄 것"이라고 분석했다.

이어 "2017년말 6세대 OLED 라인 공급능력은 4배 이상 확대될 전망"이라며 "스마트폰과 태블릿 뿐만 아니라 자동차와 노트북용 OLED사업까지 확대될 전망"이라고 진단했다.

외국계에서는 노무라증권이 250만원으로 국내외를 통틀어 가장 높은 목표가를 내놨다. CS(크레디트스위스)도 목표가를 240만원까지 끌어올렸다. 크레디트스위스는 "내년 2분기부터는 유기발광다이오드(OLED) 관련 매출이 급증할 것"이라며 "지배구조 개편이 완료된다면 현재 13.7%인 자기자본이익률(ROE)이 17.1%로 상승할 것"이라고 예상했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)