[세종=뉴스핌 정경환 기자] 지난해 우리나라 가구당 평균 부채 증가율이 전년 대비 세 배 가까이 증가했다. 살 집을 마련하기 위해 빚을 낸 가구가 늘어난 영향이다.

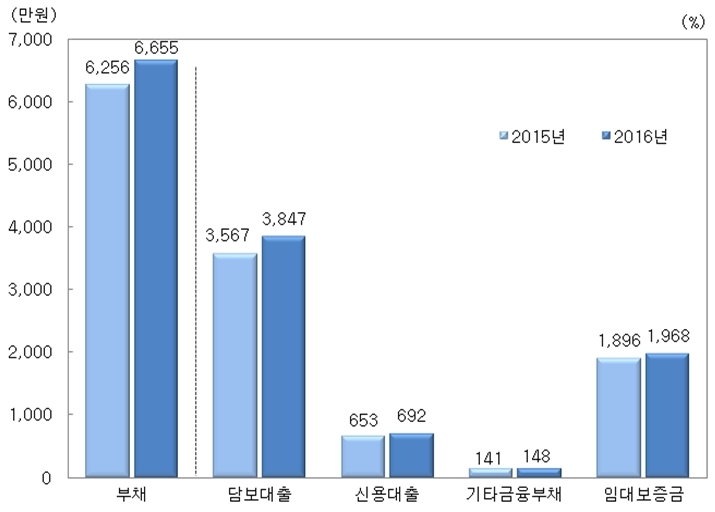

통계청은 20일 발표한 '2016년 가계 금융·복지조사 결과'에서 지난 3월 말 현재 우리나라 가구의 평균 부채가 6655만원으로 전년 대비 6.4% 증가했다고 밝혔다.

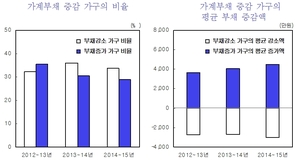

2015년 부채 증가율이 2.2%였던 것에 비해 약 3배 늘었다. 부채를 보유한 가구는 전체 가구의 64.5%로 전년에 비해 0.1%p 감소했다. 부채 보유가구의 중앙값은 5000만원으로 11.1% 늘었다.

전체 부채 가운데 금융부채가 70.4%, 임대보증금이 29.6%다. 전년 대비 금융부채가 0.7%p 증가했고, 임대보증금은 그 만큼 감소했다.

전체 가구의 57.7%가 금융부채를 보유하고 있고, 이들 금융부채 보유가구의 평균 소득은 5696만원, 자산은 3억9978만원, 금융부채는 8122만원이다.

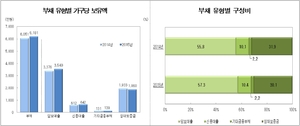

지난 3월 기준, 금융부채는 4686만원으로 전년보다 7.5% 증가했다. 임대보증금은 1968만원으로 3.8%를 늘었다. 금융부채에서는 담보대출이 3847만원, 신용대출은 692만원으로 전체 부채 중 각각 57.8%와 10.4% 비중을 차지했다. 2015년 대비 담보대출은 0.8%p 늘었고, 신용대출은 동일하다.

담보 및 신용대출의 용도는 '거주주택 마련'이 40.3%로 가장 많았다. 이어 '사업자금 마련' 21.1%, '거주주택 외 부동산 마련' 18.8%, '전·월세 보증금 마련' 6.5% 등의 순이다. 전년에 비해 '전·월세 보증금 마련', '부채 상환', '사업자금 마련' 용도의 대출이 감소했지만, '거주주택 마련'과 '거주주택 외 부동산 마련'은 증가했다. 대출기관은 '은행'이 74.6%, 대출 상환방법은 '만기 일시상환'이 31.7%로 수위를 기록했다.

|

| 부채 유형별 가구당 보유액. <자료=통계청> |

가구의 31.6%는 1년 후(2017년 3월 31일) 부채가 감소할 것이라 응답했고, '변화 없을 것'과 '증가할 것'이라고 답한 비율은 각각 58.2%, 10.3%다.

'증가할 것'이라고 응답한 가구 중 부채 증가의 주된 원인으로 '부동산 관련(거주주택 마련, 거주주택 외 부동산 마련, 전·월세 보증금 마련)'을 꼽은 이들이 35.8%로 가장 많았다.

처분가능소득 대비 금융부채 비율은 지난해보다 5.5%p 증가한 116.5%다. 처분가능소득 대비 원리금상환액 비율은 26.6%로, 2.6%p 늘었다. 2016년 3월 말 현재 우리나라 전체 가구의 자산 대비 부채 비율은 18.4%이며, 저축액 대비 금융부채 비율은 67.5%로 전년 대비 4.6%p 증가했다.

금융부채를 보유한 가구의 32.4%는 1년 전에 비해 부채가 '증가'했으며, '변화 없음' 가구가 29.1%, '감소' 가구는 38.5%로 나타났다.

금융부채를 보유한 가구 중 '원리금상환이 부담스럽다'고 응답한 가구는 70.1%(매우 부담 20.4%, 약간 부담 49.7%)로 전년과 유사했다.

금융부채를 보유한 가구 중 6.1%는 가계부채를 '상환이 불가능할 것이다'라고 응답한 반면, 대출기한 내에 갚을 수 있다', '대출기한은 지나더라도 갚을 수 있다'고 응답한 가구는 각각 72.3%, 21.6%다. 전년에 비해 '대출기한 내에 갚을 수 있다'는 가구가 6.0%p 증가했다.

처분가능소득 대비 금융부채 비율은 가구주 연령에서 40대 가구(125.7%), 종사상지위는 자영업자 가구(164.2%), 입주형태는 자가 가구(135.7%)가 높게 나타났다. 소득 5분위 가구(121.3%), 순자산 5분위 가구(133.4%)가 금융부채를 많이 지고 있었다.

한편, 2015년 가구의 평균 소득은 4883만원으로 전년 대비 2.4% 증가했다. 평균 처분가능소득은 4022만원으로 2.4% 늘었다.

2015년 가구의 평균 비소비지출은 860만원이다. 공적연금·사회보험료 294만원(34.2%), 세금 215만원(25.0%), 이자비용 177만원(20.6%) 등으로 지출했다.

2016년 3월 말 현재 가구당 보유자산은 3억6187만원으로, 전년에 비해 4.3% 증가했다. 전체가구의 68.0%가 3억원 미만의 순자산을 보유하고 있고, 10억원 이상은 4.5%다.

가구 소득 증가 및 여유자금 발생 시 주된 운용 방법으로는 '저축과 금융자산 투자' 44.3%, '부동산 구입' 27.0%, '부채 상환' 22.7% 순이다.

금융자산 투자의 주된 목적은 '노후대책'(55.2%), '주택 관련'(17.4%), '부채 상환'(9.6%) 순으로 나타났다. 가구주의 예상 은퇴 연령은 66.9세이며, 실제 은퇴한 연령은 61.9세였다.

평균 자산이 많은 지역은 서울, 대구, 경기 순이다. 2015년 한 해의 평균 소득이 높은 지역은 서울, 울산, 경기로 조사됐다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)