영상

영상[뉴스핌=백현지 기자] 내년 개인종합자산관리계좌(ISA) 2탄 도입이 기대되고 있다. 하지만 증권사들이 은행대비 경쟁력을 가질 수 있는 특장점이 부족하다는 지적이다.

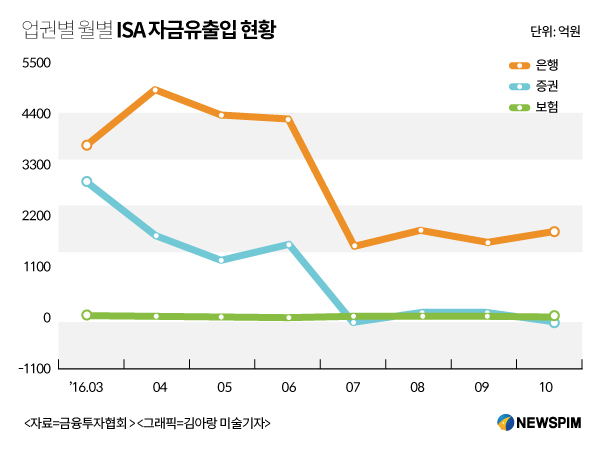

종합 자산관리를 통한 국민의 재산형성을 목적으로 올해 3월부터 도입된 ISA는 출시 초반 2달을 제외하고 자금유입은 은행채널을 통해서만 나타나고 있기 때문이다.

23일 금융투자협회에 따르면 지난 7월 이후 증권사 창구로 ISA 자금유입은 미미한 수준이다. 지난 10월에는 자금 유출까지 나타났다. 지금 상황에서는 ISA 2탄이 도입된다고 하더라도 증권사로 고객을 유인할 요인이 크지 않다.

이달 초 국회 정무위원회 소속 김종석 새누리당 의원은 ISA규제를 완화하는 내용을 골자로 한 조세특례제한법 개정안을 발의했다. ISA 2탄이 기대되는 이유다.

개정안은 60세 이상이면 누구나 소득 증빙을 하지 않더라도 가입이 가능하도록 했으며 중도 인출을 연 1차례에 한해 허용하도록 했다. 성실납부자는 계약 기간을 1회 연장해 현행 5년인 혜택기간을 최장 10년까지 연장할 수 있다. 세제혜택도 현행대비 2배까지 늘어난다.

올 3월 출시된 ISA는 한 계좌에 예·적금과 펀드, 파생결합증권(ELS) 등을 담아 운용하고 이 계좌에서 발생하는 손익을 통산해 연간 200만원(서민형 250만원)까지 세제혜택을 준다.

한국형 ISA는 출범 초기부터 가입제한과 운용조건이 지나치게 엄격하다는 지적을 받아왔다. 근로소득 또는 사업소득이 있는 자에 한해 가입할 수 있는데다 금융소득종합과세 대상자도 제외된다. 사실상 세제혜택이 비과세 해외주식투자펀드 대비 못 미친다는 지적이 있어왔다.

특히, 한국형ISA는 일본 NISA가 '투자형'으로 특화돼 예금, 적금에 불입을 금지한 것과 달리 예금, 적금이 포함됐다. 또, 주식과 채권은 편입이 불가능해 사실상 증권사 고객들에게 매력적이지 않다는 평가다.

당초 취지대로 월적립식으로 ISA에 꾸준히 투자하는 수요층은 결국 은행 고객들인 셈이다.

한 증권사 마케팅 관계자는 "(ISA 출시) 초반에는 계좌 유치 행사, 고금리 RP 등 특판상품 효과로 자금 유입이 있었지만 이제 자금 들어오는 데는 은행뿐"이라며 "역마진 상품 등 돈을 쓰지 않으면 신규유치가 어려워 사실상 적극적인 유치활동은 중단상태"라고 설명했다.

이에 따라 일본처럼 '투자형 ISA'가 도입돼야 증권사만의 경쟁력을 갖출 수 있을 것으로 전망된다.

현재 ISA 계좌 내에서 이자소득, 배당소득만 손익통산을 해주는 부분도 투자가능 자산범위를 넓혀 매매차익까지 확대해야한다는 주장이다.

가입 대상 완화가 주부, 어린이 등까지 ISA가입의 문을 열어줘야한다는 의견도 지속 제기돼왔다. 대표적인 케이스는 주니어ISA다.

일본에서 올해 1월부터 시행된 주니어 NISA는 젊은 세대의 투자저변확대와 장기투자촉진 등을 목표를 내세워 인기를 얻고 있다.

일본 주니어 NISA는 일반 NISA(연간 120만엔) 대비 투자한도가 80만엔으로 낮지만 18세까지 중도인출이 불가능하고 원칙적으로 친권자가 대리 운용하게 돼있는 만큼 장기투자를 촉진할 수 있는 유인이 충분하다.

금융투자협회 관계자는 "증권사들이 ISA가 전국민의 세제혜택 상품이 될 수 있도록 규제를 완화해달라는 의견은 있어 왔다"며 "아직 주식과 채권은 투자위험 우려로 그 자체로 편입은 불가능하지만 일본 사례처럼 '투자형 ISA'에 대한 검토도 진행중으로 점진적으로 추진해나갈 것"이라고 설명했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)