영상

영상[뉴스핌= 이홍규 기자] 월가의 금융 회사들이 인도 비은행권 대출 사업에 진출해 짭짤한 수익을 올리고 있다. 민간의 자금 수요는 높은 데 반해 1금융권 접근이 제한된 점을 이용한 것이다.

26일 자 월스트리트저널(WSJ)에 따르면 골드만삭스(Goldman Sachs), 크레디트스위스(CS), 콜버그 크래비스 로버츠(KKR) 그리고 아폴로 글로벌 매니지먼트(Apollo)는 인도에서 국내 기업에 대출을 제공하는 비은행 금융회사에 투자하거나 직접 대출 사업을 벌이고 있다.

KKR의 크리슈난 인도 부분 최고경영자는 "위험 보상 관점에서 볼 때 매우 매력적인 사업으로 기대 수익률은 10% 후반"이라며, 이 정도 수익률은 성공적인 차입매수(LBO) 딜에서나 볼 수 있는 수준이라고 강조했다. KKR은 인도 기업과 부동산 개발업체에 40억달러 규모의 대출을 진행했다. 이 중 일부는 KKR이 운영하고 있는 2개의 비은행 대출 회사에서 나왔다.

◆ 비은행권 대출 증가율, 은행보다 3배 높아

인도 비은행 금융 회사의 주력 사업인 중소기업 대출은 수익률에 목마른 기관 투자자들에게 매력적이다. 대형 은행 여신에 비해 규모는 작지만 훨씬 빠른 속도로 성장하고 있다. 신용평가사 피치(Fitch Ratings)에 따르면 인도 비은행 금융사의 대출은 지난 2년 간 40% 증가해 2000억달러(3월말 기준)를 넘어섰다. 같은 기간 은행 대출은 15% 늘어난 1조1000억달러를 나타냈다.

골드만삭스는 중소와 일반 기업에 대출을 제공하는 '인도스타 캐피탈 파이낸스'에 투자했다. 인도스타의 지난 3월 말 기준 회계연도 순이익은 38.5%나 급증했다. 크레디트스위스는 2000만달러를 들여 오토바이 금융업체인 '히어로 핀 코퍼레이션'에 투자했다. 아폴로 글로벌 매니지먼트는 'GE 캐피탈 서비스 인디아'를 인수하기 위해 펀드 자금을 이용해 3억달러를 투자했다.

대부분 비은행 금융회사들의 사업은 은행에서 자금을 빌려 오고 위험도가 떨어지는 개인이나 기업들에 대출을 제공하는 방식으로 이뤄진다.

인도에서 운송업을 하는 사티엔드라 프라사드 야다브 씨는 트럭 구매를 위해 지역 은행을 찾아갔지만 은행 직원은 개인 신용 대출을 권했다. 직원은 야다브 씨에게 자산 보유와 관련된 여러 서류를 요청했고 심사 과정은 한 달 넘게 걸릴 수 있다고 말했다.

그러자 대신에 그는 대출업체 촐라만달람(Cholamandalam) 인베스트먼트 앤드 파이낸스를 찾아갔고, 그 결과 2주 만에 3만3000달러(루피 환산 기준)를 대출 받을 수 있었다. 촐라만달람은 노르웨스트 벤쳐 파트너스와 사모펀드(PEF) 에이팩스 파트너스가 투자하고 있다.

촐라만달람의 최고재무책임자는 "인도 은행은 작은 규모의 거래는 하기 싫어한다"고 말했다. 촐라만달람의 지난 9월로 끝난 분기 순이익은 작년 같은 기간보다 42% 급증했다.

◆ 인도 금융 시스템, 국영 은행이 대부분 차지

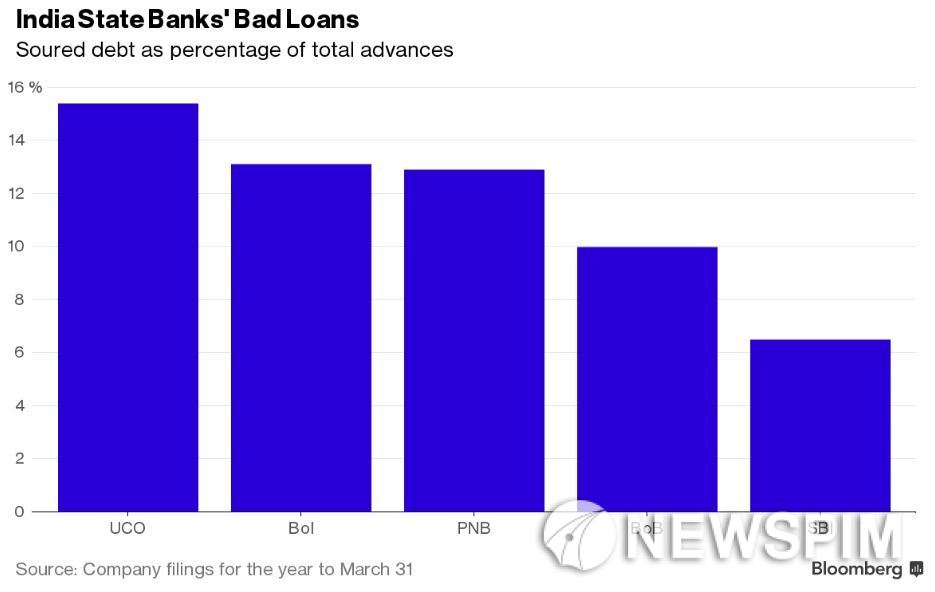

인도 시중은행이 개인과 중소기업 대출에 뛰어들지 않는 이유는 막대한 부실 부채 부담을 지고 있어서다. 인도의 금융 시스템은 약 24곳의 국영 은행들이 지배하고 있다. 이들은 인도 은행 자산의 70%를 차지하고 있으며, 주로 대기업이나 대형 프로젝트에 자금을 빌려준다.

그러나 인도 은행들은 2012년과 2014년 사이 막대한 부실 채권을 떠앉게 됐다. 이 기간 경제가 침체에 빠지면서 대형 인프라 프로젝트들이 사실상 중단됐다. 세계은행(World Bank)에 따르면 지난해 인도 은행권의 부실대출 비율은 5.7%로 미국의 1.5%보다 4배 가까이 높다.

물론 비은행 금융 회사의 부상은 위험을 수반한다. 중국 그림자 금융의 급격한 성장은 우려를 불러 일으켰다. 중국 경제의 3분의 1을 차지할 정도다. 그러나 인도는 그 비중이 국내총생산(GDP)의 약 13%로 상대적으로 작은 편이다.

인도 중앙은행의 규제 강화와 부동산 가격 하락 우려도 부담 요인이다. 또 정부의 고액권 폐지도 보통 현금 거래를 주로하는 비은행 업계에는 위험 요인이다.

그러나 인도의 소규모 금융 회사들은 호황을 맞이하고 있다.

뭄바이에서 유압 프레스 제조 공장을 운영하는 디네시 아나트라오 파틸 씨는 지난 10월 대출업체 에델바이스 리테일 파이낸스에서 100만루피를 대출 받았다.

그는 "과거에는 신용조합에서 돈을 빌렸지만 이제는 은행에 가서 직원과 만나야 한다"며 "에델바이스 직원은 집 앞까지 찾아왔다. 모든 사람은 편하게 서비스를 받고 싶어한다"고 말했다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)