영상

영상[뉴스핌=김승동 기자] 주요 생명보험사들이 저축성보험의 최저보증이율을 일제히 인하했다. 저금리 기조 장기화와 함께 저축성보험 사업비가 축소된데 따른 것이다.

6일 생명보험업계에 따르면 삼성·한화·교보생명 등 3사는 물론 지난해 방카슈랑스를 통해 저축성보험 판매 비중을 확대한 동양생명·현대라이프생명 등도 일제히 최저보증이율을 인하했다.

최저보증이율이란 금리가 아무리 내려가도 보험사가 무조건 지급하기로 약속한 이율이다. 최저보증이율이 하락하면 저축성보험의 매력이 떨어진다.

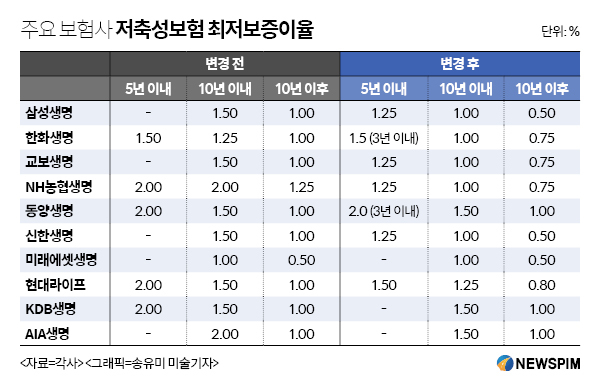

삼성생명은 기존 10년 이내 1.5%, 10년 이후 1.0%를 보증했던 이율을 올해부터 5년 이내 1.25%, 10년 이내 1.0%, 10년 이후 0.5%로 낮췄다. 한화생명은 최저보증이율을 5년 이내 1.5%, 10년 이내 1.25%, 10년 이후 1.0%에서 3년 이내 1.5%, 10년 이내 1.0% 10년 이후 0.75%로 변경했다. 교보생명도 10년 이내 1.5%, 10년 이후 1.0%에서 5년 이내 1.25%, 10년 이내 1.0%, 10년 이후 0.75%로 개정했다.

각 보험사들이 이처럼 최저보증이율을 낮추는 것은 저금리 기조와 함께 저축성보험의 사업비 축소 때문이다.동양생명은 5년까지 2.0%를 보증했던 최저보증이율을 3년까지만 보증하도록 변경했다. 현대라이프도 5년, 10년, 10년 이후 최저보증이율을 각각에서 2.0%, 1.5%, 1.0%에서 1.5%, 1.25%, 0.8%로 낮췄다.

최근 시중금리가 상승하고 있지만 보험업계에선 장기적으로 저금리 기조가 지속될 것으로 보고 있다. 또 최근 개정된 보험업법은 저축성보험의 원금보장시기를 7년 이내로 단축시켰다. 이를 지키기 위해 보험사의 사업비 축소가 불가피해졌다. 이에 최저보증이율을 인하한 것이다.

김세중 보험연구원 연구위원은 “저축성보험은 10년 이상 유지하는 장기상품”이라며 “장기적으로 저금리 기조가 지속될 것으로 예상해 최저보증이율을 낮추고 있다”고 말했다. 김 연구위원은 “여기에 사업비 축소는 물론 새국제회계기준인 IFRS17 대비에 따른 책임준비금 부담 확대도 최저보증이율 인하 요인으로 작용했을 것”이라고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)