영상

영상[뉴스핌=김승동 기자] 한화생명이 이달 말에 총 25조원 가량의 채권을 매도가능증권에서 만기보유증권으로 재분류한다. 위험기준자기자본(RBC)을 변동성을 낮추기 위해서다.

한화생명 관계자는 25일 “오는 31일 매도가능증권 약 50조원 중 50% 이상을 만기보유증권으로 계정 재분류 작업을 진행할 것”이라며 “채권 계정 재분류에 따라 RBC 비율은 약 220%대에서 변동성이 감소할 것”이라고 말했다.

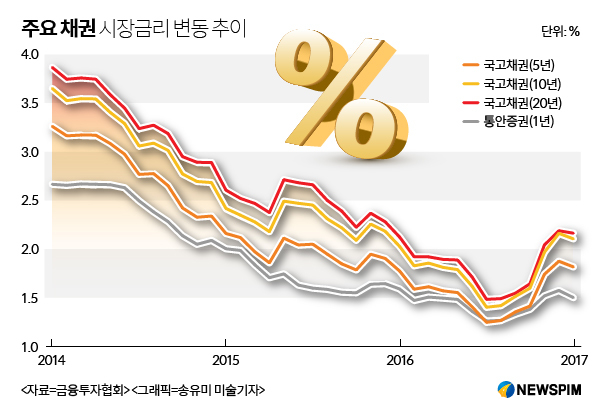

한화생명이 만기보유증권으로 바꾸는 것은 시장금리 상승 때문이다. 시장금리가 오르면 채권가격은 하락한다. 이에 매도가능증권으로 분류해놓은 채권의 평가익이 줄어들고, RBC도 줄어든다. 만기보유증권으로 바꾸면 이를 피할 수 있다.

앞서 2014년 11월 한화생명은 이번과 정반대로 만기보유증권을 매도가능채권으로 재분류했다. 그 결과 6월말 기준 261.4%였던 RBC비율을 318.1%로 끌어올렸다. 당시 금리 하락기여서 이같은 조치를 취했다.

만기보유채권을 매도가능채권으로 변경하면 3년간 재분류가 불가능하다. 한화생명은 3년의 기간이 지났기 때문에 채권 계정 재분류로 RBC비율 안정화를 꾀할 수 있다.

보유하고 있는 채권을 회계상 매도가능증권과 만기보유증권 중 어느 것으로 분류하는가에 따라 보험회사의 RBC에 영향을 미친다.

예를 들어 매입한 채권을 만기보유증권으로 분류할 경우 매년 이자가 유입되면서 완만하게 자본이 증가한다. 그렇지만 금리 하락에 따른 효과는 누릴 수 없다.

반면 매도가능증권으로 분류하면 금리 하락에 따른 평가이익이 자본계정 중 하나인 기타포괄이익으로 잡힌다. 일시적으로 자본이 늘어나 RBC 비율이 개선되는 것처럼 보인다.

보험사들은 이 효과를 만끽하기 위해 이미 가격이 오른 채권을 분기말에 만기보유증권 계정에서 빼내 매도가능증권으로 옮기는 '회계 마사지'를 한다.

금리가 상승할 때는 반대로 가격이 떨어진 채권을 매도가능증권에서 만기보유증권으로 옮기는 것.

보험업계 관계자는 “한화생명은 매도가능증권 상당비중을 만기보유증권으로 변경함에 따라 RBC비율 하락 리스크는 사라지게 될 것”이라고 설명했다. 이어 “다만 15년 이후에 매도가능증권 비율을 높인 다른 보험사들은 시장금리 상승에 따른 RBC비율 하락을 감내해야 할 것”이라고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)