영상

영상[뉴스핌=김승동 기자] 삼성·한화·교보생명의 LTC(Long Term Care)종신보험을 비교하니 삼성생명 상품이 가장 저렴했다. 한화생명 상품은 가장 비쌌지만 특정조건에서 보장금액이 가장 많고, 해지환급금도 많았다.

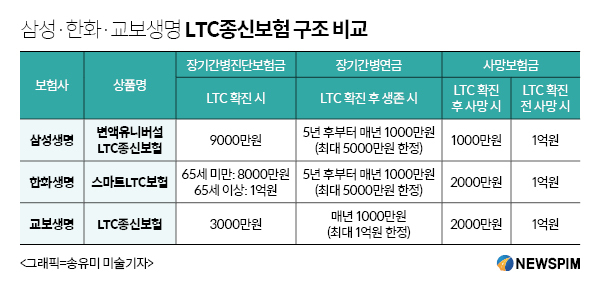

LTC종신보험이란 중증치매나 일상생활장해 등 장기간병(LTC) 상태가 될 경우 사망보험금의 일부를 선지급 받아 치료에 전념할 수 있는 상품이다. 또 5년에서 최대 10년간 생활비를 수령해 치료비와 요양비로 활용할 수 있다.

2일 뉴스핌이 보험업계에 의뢰해 생명보험 빅3인 삼성·한화·교보생명의 LTC종신보험 상품을 비교한 결과 삼성생명 상품이 보험료 대비 보장금액이 높았다. 가성비가 가장 우수한 것.

각 보험사마다 보장 방법이 조금씩 달랐다. 삼성생명은 중증치매 노출 시 일시에 9000만원을 수령할 수 있다. 한화생명은 65세 이전에 중증치매에 걸리면 8000만원, 65세 이후에는 1억원을 받는다. 그러나 교보생명은 3000만원만 수령할 수 있다. 교보생명이 확진시 받는 금액은 가장 적은 셈.

하지만 교보생명 상품은 이후 매년 1000만원의 장기간병자금을 최대 10년 동안 수령할 수 있다. 반면 삼성생명과 한화생명은 5년이 지난 이후 최대 5년 동안만 1000만원의 보험금을 받는다.

진단금과 장기간병자금을 수령 방법만 다를 뿐 전체 받을 수 있는 보험금은 3사 모두 최대 1억5000만원으로 동일하다. 다만 한화생명은 65세 이후 중증치매에 노출되면 최대 1억7000만원을 받을 수 있다.

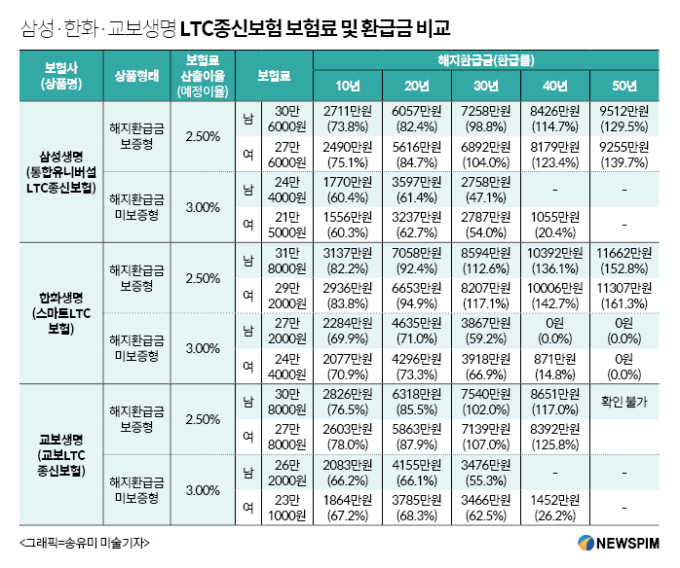

40세 남성, 가입금액 1억원, 20년 월납 조건으로 3사의 상품의 보험료 및 해지환급금을 산출해봤다.

보험료는 한화생명이 가장 비쌌다. 가장 저렴한 삼성생명에 비해 한화생명의 보험료는 5~10% 많았다.(해지환급금 보증형 약 5%, 미보증형 약 10%) 해지환급금 미보증형은 시간이 지날수록 해지환급금이 줄어든다. 반면 해지환급금 보증형 대비 보험료가 10% 이상 저렴하다. 반대로 해지환급금 보증형은 보험료가 비싼 대신 향후 해지환급금을 노후자금 등으로 활용할 수 있다.

중증치매 등에 노출, LTC 상태가 되었을 때 보험료 대비 보장이 우수한 것은 삼성생명 상품이었다. 삼성생명 관계자는 “상품명에 걸맞게 LTC상태가 되었을 때를 대비할 수 있도록 상품을 구성했다”며 “선지급 사망보험금 및 장기간병자금을 활용하면, 고액의 치료비 마련에 도움이 될 것”이라고 설명했다.

한화생명 관계자는 “가입금액이 1억원일 때 최대 1억7000만원까지 수령할 수 있고, 해지환급금도 가장 많다”며 “중증치매에 노출되면 보장을 충분히 받을 수 있고, 노출되지 않으면 해지환급금을 노후자금으로 활용할 수 있어 보험료가 상대적으로 비싸다”고 설명했다.

고정욱 한국보험보장연구소 소장은 “비교한 LTC종신보험 보장이 거의 비슷하다”며 “보장이 비슷하다면 보험료뿐만 아니라 보장금액과 해지환급금도 살펴봐야한다”고 말했다. 그는 “가성비로 가입한다면 삼성생명이, 해지환급금까지 고려해 가입한다면 한화생명의 보증형이 유리할 수 있다”고 조언했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)