영상

영상[뉴스핌=김성수 기자] 호텔신라(종목코드: 008770) 주가가 작년에 30% 떨어졌으나, 이제 매수 기회가 다가왔다고 노무라증권이 주장했다.

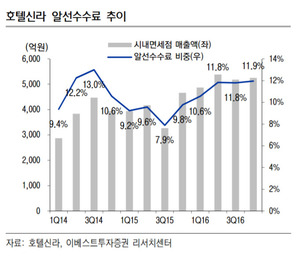

17일 노무라증권의 카라 송 연구원은 "중국 정부의 압력에도 한국을 찾는 중국 관광객이 계속 늘고 있다"며 목표가를 6만원으로 제시했다. 이는 이날 호텔신라 종가에 비해 26% 이상 높은 수준이다.

송 연구원은 한국에 오는 유커가 줄더라도 싼커(散客·단체 관광이 아닌 자유여행을 다니는 중국인 관광객)가 유지되면서 올해 중국 관광객이 작년보다 5% 증가할 것으로 전망했다.

또 항공편을 이용하는 관광객이 약 10%의 증가율을 유지할 경우, 크루즈 여객선을 타고 오는 관광객까지 합쳤을 때 올해 중국인 관광객 수가 전년대비 10% 증가할 것으로 예상했다.

이에 따라 그는 노무라증권의 호텔신라의 목표가를 6만원으로 제시, 기존의 3만7000원에서 대폭 상향조정했다. 이 경우 호텔신라 주가는 현 수준에서 26.5% 상승할 여력이 있다.

이번 제시한 목표가는 호텔신라의 2018회계연도 주당순익(EPS)이 2943원으로 예상되고, 예상 주가수익배율(PER)이 19.5배라는 데 근거한 결과다. 2009~2012회계연도까지는 호텔신라의 PER가 16.5배였으나, 한국 내 면세점 업계 경쟁이 더 심해지지 않을 가능성을 반영했다는 설명이다.

노무라는 이에 따라 호텔신라에 대한 투자 의견을 종전의 '매도'에서 '매수'로 두 단계 상향했다.

이날 호텔신라 주가는 장중 4.4% 급등했다가 상승폭을 줄여 0.96% 오른 4만7400원에 마감했다. 삼성그룹 총수인 이재용 삼성전자 부회장이 전격 구속되자 이 부회장의 동생인 이부진 호텔신라 사장의 행보가 주목을 받았다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)