영상

영상[뉴스핌=김승동 기자] “고객 상황에 맞춰 컨설팅한 가입설계서가 아닌 보험사가 제공한 팸플릿만 보여주고 서류 한 장에 서명만 더 받으면 됩니다. 그저 기존에 영업하는 방식에서 변한 게 없어요. 여전히 설계사가 원하는 상품을 판매할 수 있죠. 단지 가지고 다녀야 할 서류만 조금 늘어났을 뿐이죠. 한마디로 유명무실한 탁상행정입니다.”

지난달 1일부터 소속 설계사 500인 이상의 보험독립대리점(GA)은 ‘동종 또는 유사한 3개 이상의 상품’을 의무적으로 비교 설명한 후 판매해야 하는 '상품비교설명제도'가 시행됐다. 시행 한 달여만에 현실을 반영하지 못한 탁상행정이라는 비판이 나오고 있다.

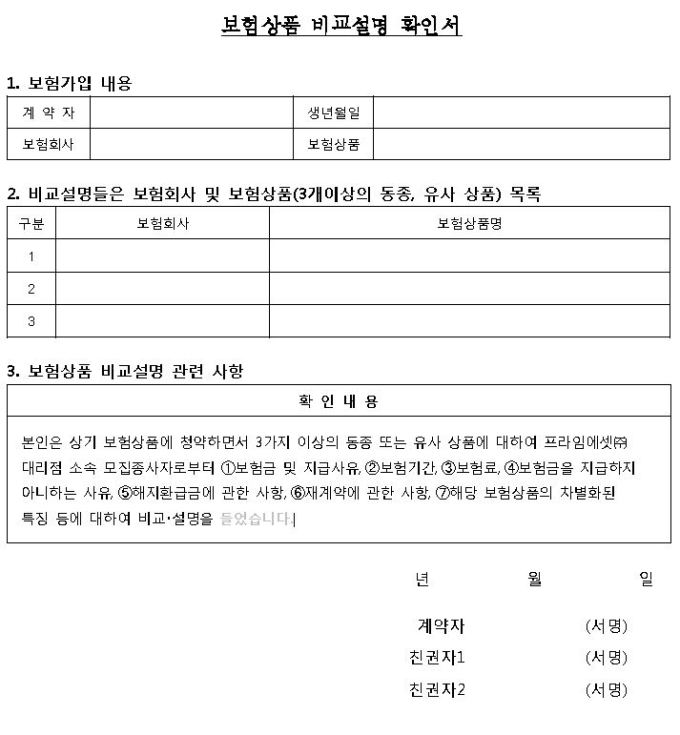

18일 보험업계에 따르면 ‘상품비교설명제도’는 3개 이상의 상품의 ▲보험금 및 지급사유 ▲보험기간 ▲보험료 ▲해지환급금 관련 사항 등 총 7가지 항목을 모두 설명하고 고객 자필서명을 받은 ‘비교설명 확인서’를 보험계약 종료시점까지 보관해야한다.

이 비교설명제도가 무용지물이라는 게 대형 GA 소속 설계사들의 공통된 의견이다.

GA 설계사는 고객과 상담을 통해 재정적 상황을 파악한다. 이후 고객에게 적합한 상품을 선택해 가입설계서를 뽑아 컨설팅을 완료하고 상품을 판매한다. 이 과정에서 동종상품 팸플릿만 보여주고 고객의 서명만 받으면 비교설명제도 의무가 끝난다.

만약 실제 상품의 장단점을 비교하려면 가급적 동일한 조건으로 가입설계서를 뽑아야 한다. 가입설계서에는 보장내용에 따른 보험료가 기재되어 있다. 팸플릿은 그냥 상품에 대한 개략적인 설명만 나와 있을 뿐이다.

이에 실제 비교판매를 하는 GA 설계사들은 불만이 커지고 있다. GA 소속 설계사는 “보험다모아 등에서 동일 조건으로 보장내용을 맞춰 개략적인 가입설계서라도 출력할 수 있지 않는 이상 비교는 불가능하다”며 “비교설명 서류를 보험계약종료기간까지 수십년간 보관하는 방식으로 민원을 줄여보자는 탁상행정의 전형적인 모습”이라고 꼬집었다.

비교설명제도의 실패는 이미 예견됐다는 지적이다. 보험은 상품의 성격상 비교가 쉽지 않기 때문이다. 생명보험사의 종신보험이나 손해보험사의 어린이보험 등은 20개 이상의 특약이 붙기도 한다. 어떤 특약을 조합했는가에 따라 상품 특징이 달라진다. 따라서 주계약만 비교·설명하고 특약 비교를 제외하면 오히려 오해가 커질 수 있다는 것이다.

한 대형GA 대표는 “설계사가 판매하고 싶은 상품의 주계약 보장을 낮춰 비교하고, 고액특약을 붙여 설계할 수도 있다”고 설명했다. 이어 “정확한 가이드라인 없이 비교·설명 의무만 커져 업무만 증가했다”며 “더 세밀한 가이드라인을 만들던가 아니면 관련 제도를 폐지하고 불완전판매를 단속하는 게 현명하다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)