영상

영상[뉴스핌=백현지 기자] 국민재산 증식 프로젝트의 일환으로 탄생한 개인종합자산관리계좌(ISA)가 가입문턱 완화, 중도인출 허용 등 규제 완화를 통해 전국민 만능통장으로 거듭나야 한다는 평가가 거듭 나오고 있다. 영국 ISA, 일본의 적립형 소액투자 비과세제도(NISA)처럼 흥행을 위해선 유인책이 과감할 필요가 있다는 지적이다.

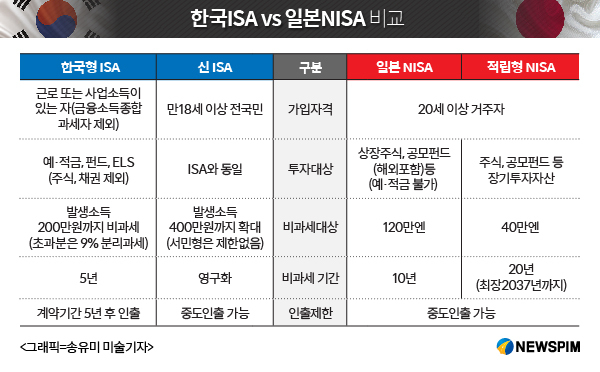

24일 금융투자협회에 따르면 금투협은 해외사례와 업계의 의견을 취합해 ISA 개선안을 마련중이다. 중도인출 전면 허용, 만 18세 이상 전국민 가입가능, 서민형 가입자의 비과세한도 폐지, 혜택 영구화 등이 골자다.

지난해 김종석 자유한국당 의원이 발의한 노년층 가입 허용, 전체의 30%에 이하로 중도인출 가능 등을 담은 'ISA 시즌2' 개편안보다도 혜택이 추가됐다.

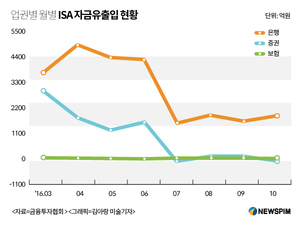

사실 기존 ISA는 출시 전부터 전국민 상품으론 미비했다는 지적이 이어져 왔다. 금융투자협회 통계에 따르면 지난 3월 말 기준 ISA 가입자(증권, 은행, 보험 포함) 숫자는 232만2819명으로 지난해 말 239만788명 대비 오히려 줄었다. 총 투자금액은 3조7598억원이다.

증권사 한 관계자는 "ISA 출시 직후 캠페인 등으로 신규 가입자들을 모아왔지만 5년간 장기로 돈이 묶이는데다 세제혜택이 미미해 추가 자금 유입은 크지 않았다"며 "정작 증권사 직원들도 대부분 고금리 RP 등 미끼상품에만 투자하는 경우가 많았다"고 토로했다.

일본 NISA는 출시 2년만에 1000만 계좌를 돌파하는 등 흥행돌풍을 일으켰다. 일본 금융청에 따르면 지난해 말 기준 일본 NISA 가입자는 1069만명, 투자금액은 약 9조5000억엔에 달한다. 즉, 성인인구 10명 중 한명은 NISA에 가입한 셈이다.

NISA는 중도인출이 가능한데다 세제 혜택 면에서도 연간 120만엔(약 1200만원)까지라는 차이가 있다. 국내 ISA는 비과세 한도가 연간 200만원(서민형 250만원)에 그친다.

물론 국내에서 ISA가 흥행하지 못한 이유 중 하나는 국내 ISA와 일본 NISA는 도입 취지가 달라 혜택 역시 차이가 있기 때문. 지난 2014년 도입된 일본 NISA는 일본정부의 '저축에서 투자로의 전환' 정책목표 하에 탄생된 바 있다.

NISA는 국내에서는 편입이 불가능한 상장주식을 직접 편입할 수 있는 데다 리츠 등도 편입할 수 있다. 주식 매매차익이 비과세인 국내와 다르게 일본에서는 주식 투자수익도 과세대상인만큼 세제 혜택범위도 더 넓다.

더욱이 일본 NISA는 도입 2년 만인 지난해부터 세제혜택 한도가 100만엔에서 120만엔으로 늘어났다. 이와 함께 주니어NISA라는 미성년자 전용 상품이 등장했으며, 내년 1월에는 적립형NISA가 신규 출시 예정이다.

적립형NISA는 비과세 기간도 기존 NISA가 2023년까지였던 것에 비해 2037년까지로 늘어나 사실상 세제혜택 기간을 연장시킨 셈이다. 기존 NISA가입자들은 NISA혜택이 종료되면 적립형 NISA로 이동해 세제혜택을 이어갈 수 있다.

지난 2008년 영국에서도 2008년 ISA의 영구화 이후 잔고가 1.7배 늘어났으며 성인인구의 47%가 ISA를 이용하게 되는 계기가 됐다.

금융투자협회 관계자는 "(기존 김종석 의원안에) 추가 내용을 발의해서 병합처리할 수 있으며 무엇보다 정부의 의지가 중요하다"며 "내년 도입을 위해 올해 세제개편이 반드시 필요하다"고 강조했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)