영상

영상[ 뉴스핌=황세준 기자 ] SK하이닉스가 메모리 반도체 사업에 대한 공격 투자를 이어간다. 올해 초 계획했던 투자지출 규모를 상향 조정한다.

SK하이닉스는 25일 컨퍼런스콜을 통해 올해 설비투자(캐팩스) 규모를 당초 예고했던 7조원보다 상향 조정하는 방안을 검토 중이라고 밝혔다.

이 회사는 지난 1분기 2조2000억원, 2분기 2조9000억원 등 상반기에만 이미 총 5조1000억원의 투자를 집행했다. 하반기에도 D램 및 낸드플래시 증설이 필요해 투자지출 상승은 불가피하다는 것이다.

회사측은 "메모리 반도체 수요를 공정전환만으로 충족시키기 어렵기 때문에 캐파업을 하려는 것"이라며 "하반기에는 투자지출이 조금 더 발생할 것"이라고 밝혔다.

그러면서 "전년 대비 D램의 경우 3~5%정도 생산능력이 증가할 것으로 본다. 투자지출 상향을 검토 중이고 결정되는 대로 공시를 통해 밝히겠다"고 전했다.

이어 "중국 우시 D램공장과 한국 청주 낸드플래시 공장의 완공시기도 당초 2019년 상반기로 발표했는데 2018년 4분기로 앞당기는 것을 검토 중"이라고 밝혔다.

SK하이닉스는 또 투자계획 변경과 함께 주주환원 정책에 대해서도 재검토한다고 밝혔다. 아울러 현금 배당 외에 자사주 매입 등은 검토하고 있지 않다고 덧붙였다.

상반기 투자지출은 대부분 이천공장 M14팹 2층 설비에서 발생했다. 여기에 D램 캐파 보충과 신제품 연구개발 투자비가 더해졌다. SK하이닉스는 현재 GDDR6와 HBM2 매모리를 개발 중으로 올해 연말 선보일 계획이다.

회사측은 "HBM같은 경우는 여러 파트너사들과 협업이 진행되고 있고 하반기 중에는 양산도 개시할 것으로 예상한다"며 "신제품은 가격 프리미엄이 있다. 고객사들은 2.5배 이상 비싼 가격을 지불할 의향을 보이고 있다"고 전했다.

이처럼 설비 증설에 올인하는 배경은 반도체 호황 속에 공급 증가량이 수요 증가량을 따라가지 못하고 있기 때문이다. 2분기 D램의 경우 모바일향 제품 수요 둔화에도 불구하고 서버향 제품의 수요 강세 효과를 입었고 낸드플래시의 경우는 가격 강세가 전 제품에서 나타났다.

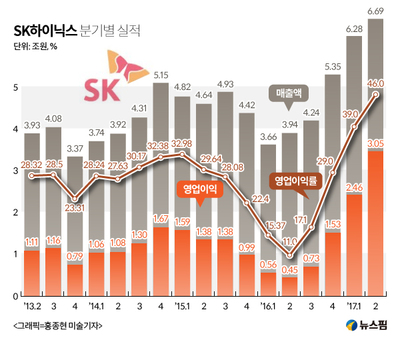

SK하이닉스의 2분기 매출액은 6조6920억원, 영업이익은 3조510억원을 달성했다. 역대 최대 분기 영업이익 및 매출액이다. 영업이익률도 45.6%로 사상 최고치다.

회사측은 "지속적으로 수요를 견인할 서버와 모바일 중심으로 투자를 지속해 메모리 시장에서의 입지를 강화할 것"이라고 밝혔다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)