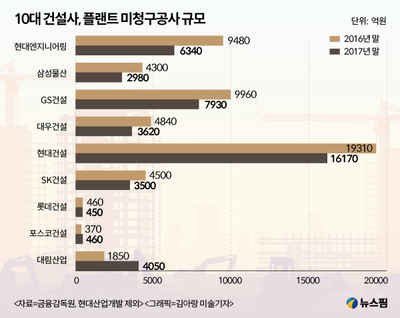

영상

영상[뉴스핌=이동훈 기자] 대형 건설사들의 올해 3분기 실적이 대부분 전년동기 대비 증가할 전망이다. 주택경기 호황이 이어진데다 해외 저가수주 사업이 상당 부분 마무리한 게 호실적을 이끈 이유다.

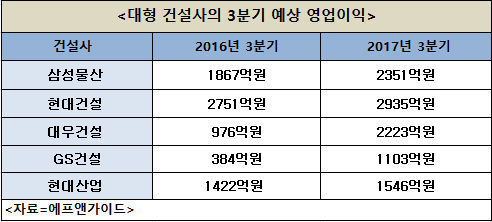

27일 건설업계 및 에프앤가이드에 따르면 올해 3분기 삼성물산과 GS건설, 대우건설 등의 영업이익이 전년동기 대비 최대 2배 정도 늘어난다.

시공능력 1위 삼성물산은 3분기 예상 영업이익이 전년동기(1867억원) 대비 25.9% 늘어난 2351억원이다. 호주 ‘로이힐’ 악몽에서 점차 회복하는 모습이다. 이 사업으로 떠안은 손실만 8500억원대다. 2015~2016년 어려운 시기를 넘기고 올해 들어서는 분기별 1000억~2000억원대 영업이익을 나타내고 있다.

GS건설은 가장 큰 폭의 영업이익 상승률을 기록할 전망이다. 3분기 예상 영업이익은 전년동기(384억원) 대비 187.2% 증가한 1103억원이다. 2013년 이후 4년여 만에 분기 영업이익 1000억원을 넘겼다.

대우건설은 예상 영업이익이 2223억원으로 전년동기(976억원) 대비 127.7% 증가할 전망이다. 작년 7000억원대 손실을 털어낸 이후 영업이익이 가파른 상승세다. 회계감리 논란에 잠재적인 손실까지 미리 반영한 결과다. 올해 3분기까지 누적 영업이익이 7000억원 수준으로 현대건설에 이어 두 번째로 많은 이익을 내고 있다.

같은 기간 현대산업개발은 영업이익이 1422억원에서 1546억원으로 8.7% 증가할 전망이다. 현대건설은 2751억원에서 6.6% 늘어 2935억원 정도다.

실적 개선은 주택사업 호황이 가장 큰 영향을 미쳤다. 시공능력 상위 10대 건설사는 작년 전국에서 총 17만594가구를 쏟아냈다. 건설사별로 평균 1만7000여 가구를 분양한 셈이다. 올해도 분양계획 물량이 총 15만5000가구에 달한다. 이 같은 대규모 주택 공급에도 미분양은 사실상 제로(ZERO)다. 주택시장 호황이 건설사 실적에 톡톡한 효자 노릇을 한 것이다.

매출 원가율이 낮다는 것도 장점이다. 총 매출액 중 매출원가가 차지하는 비중을 말한다. 이 비중이 작을수록 건설사 이익이 늘어나는 구조다. 지역과 단지 규모 등에 따라 차이가 있지만 일반적으로 아파트 분양사업의 원가율이 80~85% 정도다. 분양과 함께 계약도 조기에 끝나면 추가적인 금융비용, 광고비가 들어가지 않아 원가율은 더 낮아진다. 해외와 SOC 사업의 원가율이 95~100%에서 움직이는 것과 비교하면 수익성이 뛰어나다.

건설사 실적 호조는 당분간 이어질 전망이다. 최근 부동산 규제 대책이 잇달아 발표되자 주택경기 과열이 진정국면에 들어갔다. 하지만 실수요자들이 신규 아파트를 꾸준히 찾고 있어 당장 건설사들이 주택사업에 휘청거릴 가능성은 작다. 공사 기간이 2~3년 걸리기 때문에 최소 내년까지는 주택부문 이익이 유지될 것이란 시각이 있다.

대형 건설사 한 임원은 “최근 2년 새 선보인 신규 아파트 분양이 대부분 성공을 거뒀고 원가율도 낮다보니 영업이익이 전년대비 많이 증가한 상황”이라며 “매출의 절반 정도를 차지하는 해외사업만 정상화되면 건설사들의 실적과 경쟁력이 한 단계 올라서게 될 것”이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)