영상

영상[뉴스핌=김승동 기자] # A씨는 보험 가입 1주일 전에 감기로 병원에 다녀온 것을 알리지 않았다. 3년이 지난 후 위암 확진 판정을 받아 보험금을 청구하자 보험사는 보험금을 전액 지급할 수 없다고 통보했다. 이유는 고지의무(계약 전 알릴 의무) 위반 때문.

# B씨는 위염 약을 먹고 있지만 이를 알리지 않고 보험에 가입했다. 얼마 후 백혈병이 발병, 보험금을 청구했다. 보험사는 보험금은 물론 지금까지 납입한 보험료도 지급할 수 없으며 보험계약을 해지하겠다고 통보했다.

A씨와 B씨 중 한 명은 결국 보험금을 전액 수령했다. 누구일까? 정답은 A씨다.

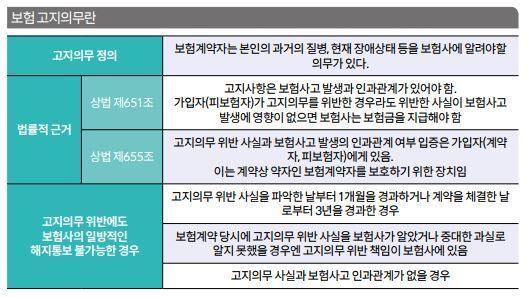

보험은 건강이나 생명과 밀접한 관련이 있다. 또 신체는 한번 질환에 노출되면 추후 관련 질환이나 합병증 발병 확률이 높아진다. 따라서 보험에 가입할 때는 병력 등을 보험사에 알려야 한다. 이를 ‘고지의무’라고 한다.

고지의무는 보험사가 보험계약 체결 여부를 결정하는 데 영향을 미칠 수 있는 병력(病歷), 직업 등 중요 사항을 알려야 하는 거다. 고지의무를 위반하면 불이익을 받을 수 있다는 내용이 청약서에 적혀 있다.

◆위반사항과 관련 있는가가 핵심

A씨와 B씨 모두 고지의무를 위반했다. 하지만 B씨만 보험금 수령은커녕 지금까지 납입했던 보험료도 전액 돌려받지 못했다. 이유는 알리지 않은 질병과 실제 보험금을 청구한 질병의 상관관계에 있다.

A씨가 알리지 않은 감기는 사소한 질병이라고 보험사가 판단했다. 이후 발병한 위암은 고지하지 않은 감기와 상관관계가 낮다. 만약 A씨가 보험 가입 이후에도 지속적으로 감기 증상으로 통원 치료를 받고 폐렴 진단을 받았다면 B씨와 같이 보험금을 지급받지 못했을 수도 있다. 감기와 폐렴은 관련이 깊은 질환이기 때문.

B씨의 고지의무를 위반한 내용과 보험 가입 후 노출된 질환의 상관관계는 적지 않다. 위염 약을 먹는다고 고지하면 보험사는 가입을 거절할 수도 있었다.

◆5년 내 관련 질환 없다면 보험금 받을 수 있어

보험계약을 맺을 당시에 계약을 하는 고객이 고의적이거나 중대한 실수로 중요 사항을 알리지 않거나 잘못 알릴 경우 보험사는 그 사실을 알게 된 날로부터 1개월 내, 계약을 체결한 날로부터 3년 내에 보험계약을 해지할 수 있다(상법 제651조).또 상법 제655조는 고지의무 위반으로 보험사가 계약을 해지할 수 있고 이미 지급한 보험금도 돌려받을 수 있다고 규정하고 있다.

반면 고지의무를 위반했더라도 보험사고 발생에 영향을 미치지 않으면 보험금을 지급해야 한다고 명시했다.

즉 A씨나 B씨가 알리지 않은 질환이 계약 체결 여부에 중요 사항이었는가가 핵심이다. 고지의무를 위반했어도 보험사가 중요 사항이 아니라고 판단되는 경우라면 계약이 유효할 수도 있다.

만약 B씨가 위염 약을 먹는다는 것을 알리지 않고 보험에 가입했지만 위염이 완치돼 가입 후 5년 동안 약을 먹지도 않고 진료도 받지 않았다. 그러던 중 백혈병에 걸렸다면 보험금을 받을 수 있다. 고지의무는 5년까지만 유효하기 때문이다.

청약일 이후 5년이 지나는 동안 고지의무 위반 질환 관련 치료를 전혀 받지 않았다면 완치된 것으로 본다. 고지의무를 위반하고 가입했더라도 가입 전 질환인 위염과 백혈병이 상관관계가 없다고 보는 셈이다.

◆고지의무 위반에도 보험사는 계약해지·변경 내용 알려야

일부 보험사는 관련성이 적은 질환으로 보험금을 청구할 때 고지의무 위반이라며 보험금을 일부만 지급하기도 한다. 해당 보험금을 지급하는 조건으로 보험계약 해지를 요구해 향후 보험금 청구를 막기도 한다. 이런 경우 대부분 보험사는 관련 내용을 제대로 알리지 않고 일방적으로 통보한 후 보험금을 삭감 지급하거나 지급하지 않는다.

하지만 보험사는 고지의무 위반 사실을 파악한 날로부터 1개월 이후에는 일방적으로 보험계약 해지를 통보할 수 없다. 또 고지의무를 위반했다고 해도 3년이 지난 계약은 가입자의 동의를 받아야 해지가 가능하다. 보험사가 일방적으로 해지 통보를 할 수 없는 것.

가입 전 고지의무를 철저히 지켜야 한다. 하지만 우월적 지위에 있는 보험사가 가입자에게 고지의무 위반을 이유로 보험금을 지급하지 않으면 해당 사항 여부를 꼼꼼히 체크해 봐야 한다. 보험사와 보험금에 관해 이견이 있을 때 금융감독원 소비자보호센터에서 도움을 받을 수 있다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)