영상

영상[뉴스핌=김승동 기자] # 45세 회사원 A씨는 매월 50만원의 여윳돈이 있어 연금보험 가입을 고민 중이다. 보험설계사는 연금저축보험보다 연금보험이 더 좋은 상품이라고 권했다. 반면 은행에 다니는 지인은 연금저축보험부터 가입해야 한다고 조언했다. ‘100세 시대’라는 말은 때로는 축복이지만 때로는 재앙처럼 들린다. 노후 파산이나 빈곤한 노후를 피하기 위해서는 미리 준비하는 수밖에 없다. 그런데 이름마저 비슷한 두 상품이 헷갈린다.

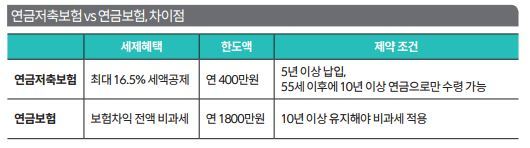

결론은 간단하다. 세금 혜택을 돈을 낼 때 받을 것인가, 나중에 받을 것인가만 선택하면 된다. 연금저축보험은 보험료를 낼 때 소득공제 혜택을 받을 수 있다. 연금보험은 연금을 받을 때 비과세 혜택이 주어진다.

◆납입할 때 최대 66만원 돌려받는 연금저축보험

연금저축보험은 노후자금 마련을 위한 정책상품이다. 은행(연금저축신탁), 증권사(연금저축펀드)와 비슷하게 보험사가 판매하는 상품이 연금저축보험이다. 다른 금융권 상품보다 좀 더 장기로 투자해야 한다는 게 다른 점이다. 대신 적용 금리에서 은행보다 높고, 수익률 변동성에서 펀드보다 낫다.

가입 초기에는 상대적으로 많은 사업비를 떼지만 은행 신탁보다 1%포인트 이상 높은 이율을 적용하며, 펀드보다 변동성이 낮다는 얘기다. 이 때문인지 전체 연금저축 가입자 중 약 70%가 연금저축보험을 선택했다.

연금저축보험의 최대 장점은 절세 혜택이 크다는 것. 연말정산 시 납입한 금액 중 연 400만원까지 최대 16.5%(연소득 5500만원 이하 근로자 기준, 최대 절세액 66만원)의 세금을 돌려받을 수 있다. 역으로 계산하면 344만원을 내면 400만원이 쌓이는 셈이다.

다만 무조건 5년 이상 납입하고 55세 이후에 10년 이상 연금으로만 수령해야 한다는 조건이 붙는다. 또 55세 이전에 해약하면 지금까지 받았던 절세 상당액을 토해내야 한다. 정부가 노후 안정을 목적으로 만든 상품이기에 이런 제한장치를 마련했다.

보험료를 납입할 때 절세 혜택을 부여하는 만큼 연금을 수령할 때는 연금소득세를 내야 한다. 70세 미만일 때 연금을 받으면 5.5%, 70~79세는 4.4%, 80세 이후엔 3.3%의 세금을 뗀다. 15.4%인 일반적인 이자소득세율보다는 낮다.

보험설계사는 물론 보험사도 이 상품을 적극적으로 권하지 않는다. 정책상품이기 때문에 부과하는 사업비가 매우 적어서 보험사에 별 도움이 되지 않기 때문이다. 반대로 그만큼 가입자에겐 유리하다.

◆연금 받을 때 전액 비과세되는 연금보험

연금보험은 민영보험사들이 판매한다. 5년 이상 납입하고 10년 이상 유지하면 연금을 받을 때 세금을 하나도 내지 않는다. 다만 정부는 올해 4월부터 매월 150만원(연 1800만원) 이상을 납입하는 경우 세금을 내도록 세법을 개정했다. 노후자금을 마련하기 위한 목적을 넘어 부자들의 재테크까지 비과세 혜택을 주는 것은 과하다는 지적 때문이다.

연금보험은 보험사가 어떤 방법으로 돈을 불려주는지에 따라 두 가지로 나뉜다. ‘금리를 붙여주는 연금보험’과 ‘투자 수익을 얹어주는 연금보험’이다.

금리를 붙여주는 상품인 공시이율형 연금보험은 은행 적금처럼 시장금리를 반영한 이자를 제공한다. 투자 수익을 얹어주는 연금보험, 즉 변액연금보험은 고객이 낸 보험료를 주식·채권 등에 투자한 뒤 여기서 나온 수익에 따라 연금을 지급한다.

공시이율형과 변액형 어떤 게 더 좋은지는 딱 잘라 말할 수 없다. 주식, 채권 등 시장 상황에 따라 다르기 때문이다. 다만 변액연금보험은 보험업법에 따라 연금개시 시점에는 무조건 원금 이상의 돈을 가입자에게 줘야 한다. 최소한 원금 손실은 없다는 얘기다. 최악의 경우 변액연금보험은 공시이율형 연금보험에 비해 이자액만큼 연금을 적게 받는다.

◆연금저축보험부터...여유 있으면 연금보험 추가 가입

A씨는 여윳돈 50만원 중 34만원(연간 408만원)을 연금저축보험에 우선 가입하고, 나머지 16만원을 공시이율형 연금보험에 넣기로 했다. 소득공제를 통해 절세 혜택을 최대화하기로 한 것. 은행 적금금리가 연 2%도 되지 않는 시대에 16.5%의 세금을 돌려받는 건 대박이다. 연금보험에 16만원을 넣는 건 많지 않지만 앞으로 여윳돈이 생길 때 추가로 넣겠다는 생각이다.

연금보험은 납입했던 보험료의 2배까지 추가납입이 가능하다. 연금저축보험에는 없는 기능이다. 추가납입한 자금도 향후 비과세가 가능하다. 또 추가납입하면 사업비를 적게 뗀다는 것도 연금보험에 적게 가입하는 이유다.

고정욱 한국보장보험연구소 소장은 “통상 연금저축보험 절세 한도액인 400만원을 먼저 채우고 여유가 있다면 연금보험에 추가 가입하는 게 현명한 노후자금 마련 방법”이라고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)