영상

영상[뉴스핌=강필성 기자] “솔직히 이 정도의 폭발적인 인기는 예상하지 못했습니다.”

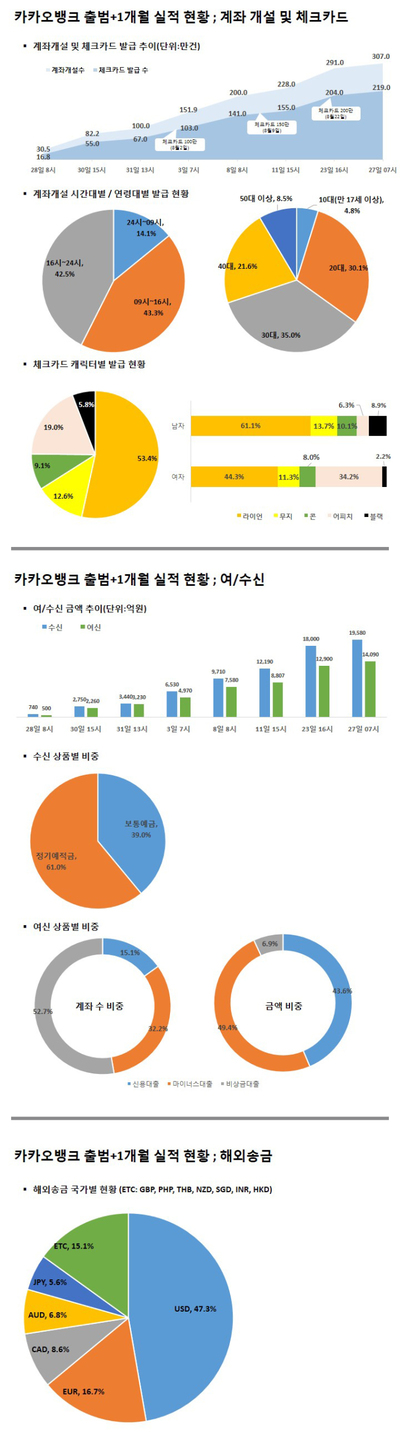

시중은행 관계자들은 최근 영업을 시작한 인터넷전문은행 카카오뱅크의 흥행을 보고 놀랐다. 2개월 만에 대출이 2조원을 돌파하리라고는 생각지 못했다. 경탄을 넘어 비장함이 엿보인다. 인터넷전문은행의 흥행 뒤에는 점포와 은행원 없는 비대면채널 은행이 가야 할 길이 자리하고 있기 때문이다.

카카오뱅크와 지난 4월 오픈한 케이뱅크의 존재 자체가 시중은행에 '혁신'으로 평가받고 있다. 기존 시중은행처럼 수백 개의 점포와 1만여 명의 은행원을 갖고 있지 않아 지출되는 비용을 파격적으로 줄일 수 있다. 시중은행보다 예금 금리를 높이고 대출 금리를 낮출 수 있는 여지가 많다. 이는 인터넷전문은행 인기의 핵심이다.

카카오뱅크와 케이뱅크는 모두 시중은행에 비해 금리 경쟁력을 갖추고 있다. 자유적금은 카카오뱅크가 최대 연 2.2%, 케이뱅크가 최대 연 2.2~2.5%의 이자를 제공한다. 시중은행 자유적금이 평균 연 1.8%에 그치는 것을 감안하면 파격적이다. 정기예금 역시 카카오뱅크와 케이뱅크는 모두 최대 연 2.0%의 상품을 내놓았다. 현재 시중은행이 내놓은 10개 정기예금 상품의 금리 평균은 연 1.37%에 그친다.

◆인터넷은행, 여수신 금리 경쟁력 갖춰

대출 금리도 마찬가지다. 카카오뱅크와 케이뱅크는 모두 마이너스통장 대출(신용한도대출)과 일반신용대출 상품을 선보였다. 카카오뱅크의 마이너스통장 금리는 최저 연 2.98%이고, 일반신용대출은 최저 2.93%이다. 케이뱅크는 연 5.50% 확정금리의 소액 마이너스통장과 최저 연 4.16%의 중금리대출만을 판매하고 있다. 인기가 높았던 최저 연 2.66%의 마이너스통장 일반신용대출은 현재 판매 중단됐다.

상품과 신용등급에 따라 차이는 있지만 시중은행의 마이너스통장과 일반신용대출 금리가 연 3% 중반에서 4% 초반인 것에 비해 인터넷은행이 0.5%포인트가량 낮은 셈이다.

인터넷은행은 단지 싼 금리만으로 승부하지 않는다. 금융권은 금리보다 더 강력한 무기로 간편함을 꼽았다. 스마트폰으로 가입하고 계좌를 만드는 과정이 불과 5~7분이면 충분하다. 대출도 간단하다. 상담원과 긴 조건 설명을 듣는 대신 몇 번의 클릭으로 5분 내에 승인된다. 대출을 위해 각종 서류를 모아 제출할 필요도, 직접 영업점을 방문할 필요도 없다. 매년 갱신해야 하는 공인인증서도 없다. 때문에 향후 금융권에서는 인터넷전문은행으로 인해 비대면 분야의 경쟁이 활발해지는 이른바 ‘메기 효과’가 본격화될 전망이다.

◆ 시중은행, 뒤늦게 후속조치...'메기 효과' 본격화

시중은행들은 인터넷전문은행의 폭발적 인기를 보고 대책 마련에 한창이다. 규모로 본다면 인터넷전문은행이 시중은행에 직접적 영향을 주기 힘들지만 장기적으로는 고객을 빼앗길 가능성이 높다고 봤다는 이야기다.

우리은행은 해외송금 수수료를 대폭 인하했다. 카카오뱅크가 시중은행 10분의 1 수준 수수료로 해외송금을 하는 기능을 선보이자 뒤늦게 송금수수료를 낮추기 시작한 것. 카카오뱅크는 5000달러 이내 송금에 대해 5000원, 5000달러 이상의 송금에 대해 1만원의 수수료를 부과한다. 지금까지 시중은행에서는 5000달러 송금 시 전신료 8000원과 송금수수료 1만원 등 총 5만4900원의 수수료를 내야했다.

이 같은 수수료 인하 바람은 더 확산될 전망이다. 신한은행은 모바일 채널로 송금할 경우 수수료를 면제하기로 했고 KB국민은행은 동남아 15개국의 수수료를 1000원 수준으로 낮춘 상품을 출시했다.

자기자본 수천억원 규모의 인터넷전문은행이 수백조원에 달하는 시중은행을 움직이는 셈이다. 그리고 이 과정에서 가장 이익을 보는 것은 소비자다. 은행이 금리와 수수료 경쟁을 할수록, 상품과 혜택을 내놓을수록 소비자의 만족도는 올라갈 수밖에 없다.

인터넷전문은행의 열풍이 뜨겁게 달아오르는 이유도, 시중은행들이 긴장감을 높이는 이유도 여기에 있다. 금융권의 한 관계자는 “인터넷전문은행이 자본 확충, 예대율 등으로 우려도 많이 샀지만 기존 은행이 하지 못했던 변화를 일으킨 것은 분명해 보인다”며 “앞으로 시중은행도 앞다퉈 비대면거래를 활성화하고 개선하기 위해 노력할 것”이라고 내다봤다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)