영상

영상[뉴스핌=김지완 기자] 현대차투자증권은 SK이노베이션이 최근 호실적에도 불구하고 주가 상승폭이 크지 않았다고 진단했다. 이에 투자의견을 '매수', 목표주가를 27만원으로 상향했다.

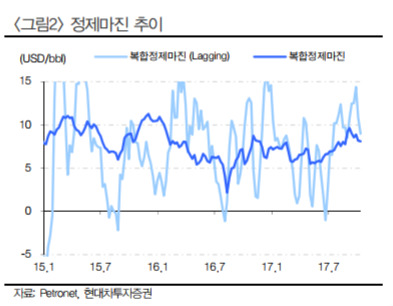

강동진 현대차투자증권 연구원은 13일 "SK이노베이션의 3분기 실적은 컨센서스를 소폭 상회하는 호실적을 기록할 전망"이라면서 "정제마진 강세 및 NCC 호실적에도 불구 주가 상승폭이 크지 않았다"고 분석했다.

이어 "정유시황 강세가 이어질 것으로 전망되고, 적극적인 주주횐원 정책으로 밸류에이션 매력이 부각될 전망이다"고 덧붙였다.

당분간 정유 수요·공급이 타이트해지면서 SK이노베이션은 안정적인 실적흐름을 이어갈 전망이다. 강 연구원은 "내년까지 실적은 타이트한 정유 시황과 안정적인 화학시황 영향으로 3조원을 상회하는 호실적을 이어갈 전망"이라면서 "과거 2년간 있었던 대규모 상각이 마무리 되면서 세전이익이 안정돼 두자리수 ROE를 유지할 수 있을 것으로 판단된다"고 밝혔다.

주주환원 정책도 주가 상승요인으로 지목됐다. 강 연구원은 "회사가 적극적인 주주환원 정책을 예고하고 있다"면서 "연말 배당은 지난해 수준의 배당성향을 유지할 경우 8000원 수준으로 전망된다. 현 수준에서 배당수익률 4.7%로 배당 투자매력이 높다"고 진단했다.

우려를 낳았던 전기차 배터리 사업도 안정국면에 접어들었다고 판단했다. 강 연구원은 "내년이후 전기차 배터리 사업 확대에 따라 적자 폭이 확대될 가능성을 배제할 수 없다"면서도 "하지만 호조를 보이고 있는 분리막 사업 이익으로 일정부분 상쇄가 가능할 전망"이라고 말했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)