영상

영상[뉴스핌=강필성 기자] 지난 3분기 대규모 적자를 기록한 인터넷전문은행 케이뱅크와 카카오뱅크가 '수수료 무료' 정책을 놓고 고민에 빠졌다. 순손실에서 상당한 비중을 차지하기 때문이다.

두 인터넷전문은행은 당초 올해말까지 자동화기기(ATM, CD) 및 이체 등 수수료를 받지 않기로했다. 하지만 내년에 유료로 전환한다면 점포가 없는 인터넷은행의 특성상 소비자들의 접근성이 크게 악화될 수도 있다.

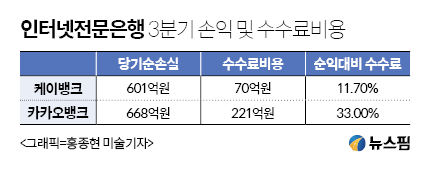

4일 케이뱅크와 카이뱅크에 따르면 두 회사는 지난 3분기에만 각각 601억원, 668억원의 순손실을 기록했다.

이중에서 수수료 비용이 상당부분을 차지한다. 케이뱅크의 3분기 수수료 비용은 70억원 규모. 전체 손실액의 11.7%에 달한다. 여신 규모가 더 큰 카카오뱅크 3분기 수수료 비용은 221억원으로 전체 순손실 중 33.0%를 차지했다.

3분기 말 카카오뱅크의 여신 규모는 2조6595억원으로 케이뱅크의 6563억원보다 4배 이상 많다.

아울러 케이뱅크는 우리은행, GS리테일의 자동화기기에만 입출금 수수료를 감면해준다. 반면 카카오뱅크는 BGF리테일, 롯데그룹을 비롯해 다른 은행의 기기에서의 입출금도 무료 수수료 정책을 시행하고 있다.

이들에게서 수수료가 발생하지 않는 것이 아니라, 발생한 수수료를 케이뱅크와 카카오뱅크가 부담하는 구조다. 통상 시중은행은 수수료 비용을 수수료 수입으로 만회하지만 두 인터넷전문은행은 수수료 수입은 거의 없다. 거래가 많을수록 손익에 악영향을 미친다는 이야기다.

금융권 관계자는 “지금까지 은행에서 자동화기기는 물론 타행 이체까지 모두 무료로 제공한 사례가 없기 때문에 인터넷전문은행의 무료 수수료 정책이 얼마나 손익에 영향을 미칠지 해당 은행도 짐작하기 어려웠을 것”이라며 “이 때문에 한시적 무료라는 단서를 붙였던 것으로 안다”고 말했다.

실제 전면 유료화로 전환하기도 쉽지 않다는 평가다. 창구와 자사 자동화기기에서 영업시간 내 수수료 없이 출금 및 이체가 가능한 시중은행과 달리 인터넷전문은행은 점포가 없어 소비자의 접근성이 크게 나빠질 수 있다. 무엇보다 점포를 운영하지 않아 절감되는 비용을 소비자 혜택으로 제공한다는 인터넷전문은행 취지를 훼손할 가능성도 배제할 수 없다.

현재 두 인터넷전문은행은 수수료를 어떻게 조정할지를 두고 숙고 중이다. 물론 온도차이는 있다. 상대적으로 수수료 비용의 비중이 낮은 케이뱅크는 수수료의 유료 전환에 미온적인 분위기다.

이에 반해 수수료비용 규모가 큰 카카오뱅크는 이번주 주 유료 전환 모델을 확정한다는 방침이다. 앞서 카카오뱅크는 약관을 수정해 수수료를 특정 조건 하에서 감면될 수 있다는 내용을 추가한 바 있다.

카카오뱅크 관계자는 “이번 주 중으로 수수료 유료전환 관련 논의에 대한 결론을 내고 발표할 것”이라며 “아직 구체적 방식은 확정되지 않았다”라고 말했다.

금융권 관계자는 “인터넷전문은행은 대출을 늘리기 위해 안정적 여신을 확보해야하는 상황이지만 자기자본비율을 적정 수준으로 관리하기 위해 수익성도 신경 쓰지 않을 수 없을 것”이라며 “결국 무료 수수료 정책을 두고 인상 폭과 규모가 시험대에 오를 것”이라고 말했다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)