영상

영상[편집자] 이 기사는 12월 14일 오후 2시27분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김지완 기자] 삼성중공업에 이어 삼성물산과 삼성엔지니어링을 향한 '빅 배쓰(Big Bath)' 공포가 증권가에 확산되고 있다.

빅 배쓰는 새로운 CEO가 들어서기 전에 기존 및 장래 예상되는 거대한 영업 부실·적자 요인을 회계장부에 미리 반영해 털어냄으로써 새 경영진의 부담을 덜어주려는 경영 행위로 종종 활용돼 왔다.

발단은 최근 삼성중공업이 CEO를 60대에서 50대로 교체하는 과정에서 '빅 배쓰'를 실시하면서 시작됐다. 삼성중공업은 최근 신임 사장에 힘을 실어주기 위한 목적으로 내년 말까지 대규모 손실이 발생을 스스로 공시하며 이른바 '적자 커밍아웃'을 하며 시장에 파장을 주고 있다.

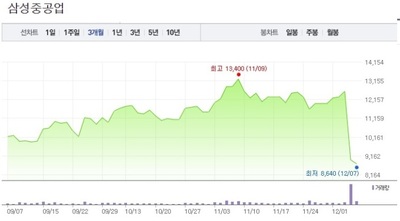

삼성중공업은 올 3분기까지 700억원 규모의 누적 영업이익을 기록했다. 하지만 삼성중공업은 지난 6일 4분기 약 5600억원의 적자를 기록하고, 내년 영업실적도 연간 2400억원의 적자를 기록할 전망이라고 공시했다. 이 공시로 애널리스트들의 삼성중공업의 실적전망 분석자료는 휴지조각이 됐다. 공시 당일 삼성중공업 주가는 가격제한폭(28.9%)까지 추락했다.

계열사인 삼성증권조차 삼성중공업의 '빅 배쓰' 계획을 전혀 눈치 채지 못했다는 점에서 시장 충격은 더 컸다. '빅 배쓰' 발생 불과 일주일전인 지난달 28일 삼성증권의 한영수 연구원은 '투자자들이 선호할만한 환경 조성중'이란 리포트로 '매수'를 권했다. 이후 담당 애널리스트들은 다급히 삼성중공업에 대한 투자의견을 '하향'과 더불어 강도 높게 비판했다.

최진명 케이프투자증권의 연구원은 지난 11일 리포트를 통해 "그동안 삼성중공업의 매수를 적극 권장한 담당 애널리스트로서 리스크를 조기에 포착하지 못한 책임에 통감한다"며 "삼성중공업은 이번 발표를 통해 투자자 신뢰를 크게 상실했으며, 투자자들 또한 당분간 신뢰할 수 없는 기업에 적극적으로 투자하는 어리석은 행동을 반복하지 않을 것"이라고 꼬집었다.

더 큰 문제는 삼성중공업이 삼성그룹 '빅 배쓰' 종착지가 아닌 출발점이 될 수 있다는 우려다.

삼성전자를 시작으로 삼성중공업, 제일기획, 삼성경제연구소 등 최근 삼성그룹 인사에서 '60대 퇴진 룰'이 적용되며 50대 신임 CEO가 속속 등장하고 있다. 삼성엔지니어링도 지난 12일 63세인 박중흠 사장의 퇴진을 결정하고 57세인 최성안 부사장을 신임 사장으로 내정했다. 또 삼성물산의 최치훈, 김신, 김봉영 대표이사 사장의 임기는 내년 3월이지만 모두 60세로 꾸준히 교체설이 흘러나오고 있다.

증권가 애널리스트들은 CEO교체에 따른 '빅 배쓰' 트라우마에 셈법이 복잡해진 양상. 금융투자업계 관계자는 "1년도 아니고 2년치 '빅 배쓰'는 과거에도 좀처럼 찾기 어려웠다. 잡을 수 있는 손실은 최대치로 반영한 모양새"라면서 "좁게는 신임 CEO가 기존 부실을 떠안고 경영책임 선상에 서지 않겠다는 의미고, 넓게는 기본만 해도 전임 CEO보다 나은 성과를 낼 수 있다는 포석"이라고 전했다. 이어 "계열사의 다른 신임 CEO들이 벤치마킹할 가능성도 높다"고 덧붙였다.

장문준 KB증권 연구원은 "삼성엔지니어링의 해외수주 프로젝트는 상당수 손실이 나고 있는 소위 말해 '문제성' 프로젝트"라면서 "해외 프로젝트는 내년 상반기까지 계속 손실이 날 것으로 전망하고 있다"고 말했다. 이어 "이 손실들을 나눠 반영할 지 한꺼번에 인식할 지 전적으로 회사 선택이기 때문에 쉽게 예측할 수 없다"며 "나아가 삼성중공업처럼 빅 배쓰에만 그치지 않고 유상증자 등 유동성 이슈로 이어진다면 기존 예측이 완전히 빗나갈테고 난 옷 벗고 다른 일 찾아봐야 할 것"이라고 답답해 했다.

'빅 배쓰-영업적자 전환-유상증자'는 사실상 한 묶음으로 봐도 무방해 공포는 더 커진다. 이경자 한국투자증권 연구원은 "삼성중공업 유상증자의 근본 원인은 영업적자가 예상됨에 따라 단기차입금 상환 가능성이 높아졌기 때문"이라며 "일반적으로 단기차입금은 큰 변화(영업적자)가 없으면 롤오버 된다"고 했다. 다시말해 삼성중공업은 빅 배쓰로 영업적자로 전환했고, 이에 단기차입금 상환요구에 대응하기 위해 유상증자를 실시했다는 의미다.

올해 삼성ENG의 예상 영업이익은 700억원 수준에 불과하지만 삼성중공업처럼 5400억원 규모의 대규모 '빅 배쓰'를 실시할 경우 올해 적자 전환이 불가피하다. 삼성엔지니어링의 내년 도래하는 단기차입금(회사채/CP)은 1210억원이고, 11월말 기준 순차입금은 6500억원 수준이다.

실제 삼성엔지니어링은 부실 프로젝트의 공사손실충당금을 매분기 손실 반영하며 '빅 배쓰' 가능성을 높여왔다.

조윤호 DB금융투자 연구원은 지난 7월말 "삼성엔지니어링 2분기 실적에서 UAE CBDC와 이라크 바드라 프로젝트에서 추가 공사비가 반영됐다"며 "이미 여러차쳬 손실이 발생했던 프로젝트이기 때문에 놀랄만한 내용은 아니지만 매번 보수적인 회계처리를 통해 선반영했다고 밝혀와 기업에 대한 신뢰도가 다시 한번 떨어질 수밖에 없다"고 지적했다.

이어 지난 10월말에도 "3분기에도 UAR CBDC와 이라크 바드라 가스 플랜트 손실이 발생했다. 공사가 예상보다 지연돼 추가 공사비가 발생하고 있다"고 덧붙였다.

삼성물산 역시 구조조정 비용과 공사손실충당금 등으로 빅 배쓰 가능성이 거론된다. 삼성물산의 건설부문 정규직인력은 2015년 6653명에서 지난 9월30일 기준 5080명으로 줄었다. 매분기 줄어들고 있는 실정. 또 지난해 1분기 카타르 도로 프로젝트 미확정 공사설계변경(V/O), 사우디아라비아 빌딩 공사 공기지연에 따른 비용 등 프로젝트의 원가 상승 요인을 분기에 손실로 반영하기도 했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)