[뉴스핌=이광수 기자] ‘이게 다 공매도 때문이다.’ 공매도(空賣渡, short stock selling)에 대한 개인투자자들의 생각이 딱 이렇습니다. 평이하게(?) 썼지만, 사실 일반 투자자들이 공매도를 대하는 감정은 분노에 가깝습니다. 인터넷 주식 커뮤니티의 게시글을 읽다 보면 공매도는 ‘민족 반역자’의 다른 이름 같기도 합니다. 문재인 정부의 국민 정책제안 플랫폼 ‘광화문 1번가’에는 공매도를 폐지해야 한다는 내용의 글이 200개가 넘습니다. 끊이지 않는 공매도 논란, 도대체 무엇이 진실일까요.

|

| <사진=게티이미지> |

◆ 공매도? 하락장에 베팅하는 투자 기법

공매도란 남에게 빌린 주식을 파는 것을 뜻합니다. 남에게 빌린 것을 시장에 팔다니 무슨 이런 예의 없는 경우가 있을까요. 하지만 투자의 세계에서는 통용됩니다. 비쌀 때 빌려서 판 뒤 싼 가격에 사서 갚으면 가격 하락폭만큼 수익을 낼 수 있다는 거죠. 주식이 상승해야 돈을 번다는 일반적인 투자 개념의 반대로 생각하면 됩니다. 즉 주가가 하락할 것이란 확신 내지 예상이 된다면 공매도를 통해 수익을 낼 수도 있습니다.

주로 국내 및 헤지 펀드들이 보유 주식의 하락에 따른 손실을 헤지(hedge)하거나, 고평가된 증권의 매도를 통해 차익을 얻기 위해 주로 이 같은 공매도 기법을 활용해왔습니다. 최근 코스피 랠리가 이어지면서 숏(short)보다는 롱(long) 전략에 집중하는 경향이 있지만 공매도 규모가 감소하진 않습니다. 코스피 공매도 규모는 2011년 하루 평균 1247억원에서 2017년 3492억원으로 3배가량 늘었습니다.

◆ 공매도→주가 하락?…"인과관계 성립 안 돼"

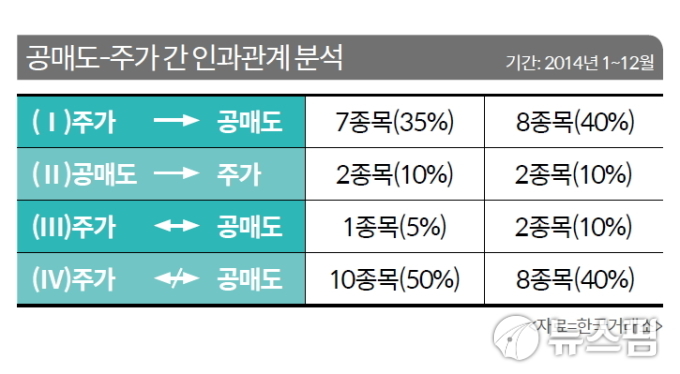

사실 개인투자자들이 궁금해하는 것은 공매도의 정체가 아닙니다. 자신들의 투자금을 갉아먹는지 아닌지가 중요하겠죠. 실제로 한국거래소는 지난 2014년 1년간 코스피와 코스닥 시장 공매도 상위 총 40개 종목의 공매도와 주가 간 인과관계를 분석해봤습니다.

공매도가 주가 하락을 유발했다고 볼 수 있는 종목 4개가 발견됐습니다. 그런데 주가 하락이 공매도를 선행한 종목이 15개 종목, 인과관계가 없는 종목이 18개 종목이었다고 합니다. 이 결과라면 공매도가 주가 하락의 직접적인 원인이라고 보기에는 무리가 있겠죠. 오히려 고평가된 종목의 주가가 조정되는 과정에서 공매도가 투자전략으로 활용되고 있다는 게 거래소의 분석입니다.

|

“거래소는 기관투자자 편 아니냐”고 되물으실 수 있습니다. 그래서 관련 논문을 찾아봤습니다. ‘주가와 공매도 간 인과관계에 관한 실증 연구’(2010)에서는 시장 전체나 개별종목 차원 모두에서 공매도로 인한 주가 하락 증거는 발견되지 않았다고 분석했습니다.

또 국내 증시에는 ‘업틱 룰(up-tick rule)’이라는 제도가 있습니다. 빌린 주식은 현재가보다 한 호가 위에서만 매도 주문이 가능하게 한 규칙입니다. 공매도를 하면 주가가 밀린다고 하지만, 주가가 빠지는 상황에서 한 호가 위에서 매도 주문을 내놓기 때문에 주가 하락의 직접적인 원인으로 보기 어렵다는 거죠.

◆ "공매도? 순기능 더 많아"

전문가들은 공매도의 순기능을 강조합니다. 관련 자료를 더 찾아봤습니다. Diether‧Lee‧Werner의 ‘It’s SHO Time! Short-Sale Price Tests and Market Quality’(2009)를 보면 공매도가 주가 하락을 유발하는 것이 아니라 오히려 주가가 상승한 종목에서 공매도가 발생해 주가의 과잉 반응을 정상화하는 데 기여한다고 분석했습니다.

공매도는 오히려 시장에 유동성을 공급해 호가 간 스프레드(간격)를 줄이는 데 도움이 된다는 분석도 있습니다. 또 공매도를 전면 금지했던 2011년 8월 10일~11월 9일 증시 유동성과 변동성이 모두 감소했다는 자본시장연구원의 자료도 있습니다.

업계 한 관계자는 “한국이 개발도상국도 아닌데 롱(long) 전략만 취할 수 있는 시장이 아니지 않으냐”며 “숏 전략을 막으면 외국인투자자의 자금이 들어오지 않게 될 것”이라고 설명합니다. 공매도를 이용해 다양한 파생상품이 개발된다는 견해도 있습니다. 공매도가 있어 롱숏 전략과 ARS(Absolute Return Swap) 시장이 상당 부분 확대됐다는 게 전문가들 주장입니다.

◆ 한미‧엔씨 사례…개미들도 할 말은 있다

그럼에도 불구하고 개인투자자들은 할 말이 있습니다. 연구 조사에서는 아니라고 하지만, 누군가의 공매도로 인해 개인투자자가 피해를 본 사례가 명백히 존재한다는 겁니다. 작년 9월 30일 베링거인겔하임과의 계약을 해지한 한미약품의 악재성 공시가 나온 시점 전후로 공매도 물량 10만4327주가 쏟아졌습니다. 한미약품 상장 이래 최대 규모였습니다. 9월 30일 한미약품 주가는 61만1572원까지 올랐다가 반토막 수준까지 급락해 개인투자자들은 큰 손실을 봤습니다. 공시 이후 공매도 물량이 나왔다면야 상관없겠지만 10만4327주 중 절반가량이 공시 전에 처리됐습니다. 미공개 정보에 의한 공매도 폭탄이라는 의혹이 흘러나올 수밖에 없었죠.

올해도 이런 의혹은 있습니다. 엔씨소프트의 신작 ‘리니지M’에서 아이템 거래소 기능을 제외하고 발표한다는 악재가 출시 전날인 6월 20일 알려졌죠. 개인투자자들이 분개하는 이유는 이날 공매도가 평소보다 10배 이상 늘어났다는 겁니다. 기관이나 외국인이 악재성 정보를 개인투자자보다 한발 빠르게 알고 이를 이용했다는 의구심입니다.

한미약품의 경우 미공개 정보를 유출해 활용한 혐의로 임원과 애널리스트 등이 구속됐지만, 엔씨소프트의 경우에는 안타깝게도 인과관계가 입증되지 못했습니다. 개인투자자들은 이 같은 사례를 들어 정보 불균형이 심각하기 때문에 공매도를 폐지해야 한다고 주장합니다.

◆ 내 주식 공매도 활용 못하게 하려면?

주장만 하는 것이 아니라 실제로 행동하는 개인투자자들도 나오고 있습니다. 자신들이 갖고 있는 주식을 증권사 대차 풀(pool)에 포함되지 못하도록 하자는 거죠. 간단하게 대차 풀에 본인 주식이 포함되는 것에 동의를 하지 않으면 됩니다. 이미 동의를 했다 하더라도 언제든 바꿀 수 있습니다. 투자자의 허락 없이 주식을 빌려주는 것은 불법입니다.

대차 풀을 운용하지 않는 증권사로 주식을 이관하기도 합니다. 공매도를 제도적으로 없애지 않지만 힘을 모아서 공매도를 하지 못하게 하겠다는 겁니다. HTS나 MTS에서 ‘타 증권사로 주식 출고’를 신청하면 됩니다.

하지만 공매도 규모는 줄어들지 않고 있습니다. 개인투자자들의 이런 노력이 소용 없는 걸까요? 그렇진 않다고 합니다. 국내 증권사에서 대차 업무를 맡고 있는 담당자를 만나봤습니다. 실제로 개인투자자들의 이러한 움직임이 대차 업무를 좀 더 어렵게 한다고 털어놨습니다. 다만 출고를 하는 투자자가 있는가 하면, 대차 수수료를 받기 위해 다른 증권사에서 찾아오거나 대차 수수료를 두고 협상을 하는 투자자도 있다고 합니다.

◆ "공매도 악용하는 세력 잡아야"

앞서 얘기한 정책제안 플랫폼 ‘광화문 1번가’로 돌아갑시다. 개인투자자들이 가장 많이 내놓는 의견은 ‘공매도를 없애거나 개인에게 열어 달라’는 겁니다.

앞서 알아봤듯 공매도가 ‘양날의 검’인 상황에서 무조건 없애자고 할 수는 없는 노릇입니다. 개인투자자가 피해를 보는 경우도 있지만 시장 전체적으로 얻는 이점도 있으니까요. 아직 공매도를 없앤 나라도 없습니다. 오히려 외국은 주식을 빌리지 않아도 공매도를 할 수 있는 등 규제 면에서 더 자유롭습니다.

그렇다면 공매도를 개인에게도 열어줘야 할까요? 사실 이미 열려 있습니다. 자본시장법 등 관련 법규에서는 공매도 거래에 있어 개인과 기관, 외국인 등 투자 주체별로 별도의 제한을 두고 있지 않습니다. 따라서 투자 주체에 관계없이 증권을 차입한 경우에는 누구든지 공매도를 할 수 있습니다.

다만 현실적으로는 어렵습니다. 작년 개인투자자의 일평균 공매도 거래대금을 살펴보면 코스피는 35억원, 코스닥은 24억원 수준에 그쳤습니다. 개인은 증권 차입 단계에서 기관과 외국인보다 신용도와 자금력 등에서 밀려 현실적으로 공매도를 활용한 투자가 자유롭다고 볼 수 없는 거죠.

따라서 개인들이 공매도 투자 전략을 활용할 수 있도록 제약을 일부 낮춰야 한다는 의견이 늘고 있습니다. 무엇보다 공매도가 악용되는 사례를 줄이려는 노력이 필요하다는 지적도 나옵니다. 시장에 유통되지 않은 정보를 이용해 이익을 실현한 세력이 있다면, 그들을 확실히 잡아서 처벌해야 공매도에 대한 개인투자자들의 오해가 풀릴 수 있다는 거죠. 지금까지 뉴스핌 증권부 ‘친절한 핌기자’였습니다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)