영상

영상[뉴스핌=김지나‧양태훈‧조아영 기자] SK하이닉스가 작년 한해 실적에 새 역사를 썼다. 매출액은 사상 처음으로 30조원을 돌파했고, 영업이익도 처음으로 13조원의 문턱을 넘었다.

2016년 6월부터 이어진 메모리 반도체 가격 급등은 SK하이닉스 뿐 아니라 삼성전자 등 국내 반도체 공급업체 실적에 결정적인 영향을 미쳤다.

올해도 메모리 반도체 호황이 이어질 것으로 예상되는 가운데 SK하이닉스는 고사양, 고성능 제품으로 제품 경쟁력을 확대해 나갈 계획이다.

◆4년만에 2배 오른 영업이익률

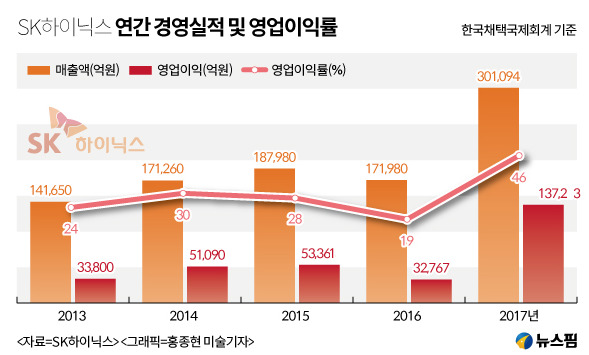

25일 SK하이닉스는 작년 매출액 30조1094억원, 영업이익 13조7213억원을 기록했다고 공시했다. 전년 대비 매출액은 75%, 영업이익은 319% 늘었다.

영업활동에 따른 수익성을 나타내는 지표인 영업이익률은 '꿈의 이익률'로 불리는 50%에 가까워졌다. 지난해 영업이익률은 46%를 기록했고, 4분기 기준으로는 49%였다.

SK하이닉스는 2012년 -2%였던 영업이익률이 2013년부터 2016년까지 20~30% 선에서 등락을 보였다.

지난해 SK하이닉스 이익 상승을 견인한 것은 D램과 낸드플래시가 포함된 메모리반도체의 가격 상승이었다. 2016년 6월부터 가격 상승세를 보였던 메모리반도체는 지난한해 공급 부족으로 유례없이 가격이 고공행진을 이어갔다.

D램(DDR4_4Gb_512Mx8_2133MHz 기준) 가격은 2016년 6월부터 지난해말까지 174% 올랐고, 낸드플래시(128Gb 16Gx8 MLC 기준) 가격은 같은기간 56% 상승했다.

4차 산업혁명과 맞물려 인공지능(AI), 사물인터넷(IoT) 등과 관련된 산업 분야에서 메모리반도체 수요가 크게 늘며 메모리반도체 공급 부족 상황이 계속됐기 때문이다.

이명영 SK하이닉스 부사장은 공시 후 이어졌던 컨퍼런스콜을 통해 "지난해 전례 없이 메모리반도체 시장의 우호적 시황이 이어졌다"면서 "4분기 D램과 낸드플래시 가격이 전분기에 비해 11% 증가했고, 그에 대한 수요 역시 3분기에 비해 늘었다"고 설명했다.

4분기 SK하이닉스는 매출액 9조276억원, 영업이익 4조4658억원을 기록하며 전년 동기에 비해 각각 69%, 191%씩 실적 규모가 늘었다.

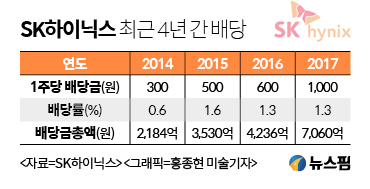

실적 호조와 맞물려 1주당 배당금 역시 1000원으로 올렸다. 시가배당률은 1.3%로 배당금 총액은 7060억원이다. 2016년 SK하이닉스는 주당 600원의 현금 배당을 실시한 것에 비해 배당금은 67% 늘었고 배당률은 동일했다.

이명영 부사장은 "전년 대비 이익이 큰 폭으로 성장했지만 향후 투자와 매출 우려, 납부하지 않은 전년도 법인세 등을 고려해 주당 배당금을 1000원으로 산정했다"고 설명했다.

◆"고사양‧고성능 집중…‧SSD 시장 본격 진입"

SK하이닉스 측은 올해 메모리 반도체 시장에 대해 낙관적으로 전망하는 한편 고사양, 고성능 제품 생산에 집중해 경쟁력을 확충해나가겠다는 전략이다. 미세공정기술 개발 및 수율개선을 통해 서버용 D램과 솔리드스테이브드라이브(SSD)에 들어가는 3D 낸드플래시 공급을 확대할 계획이다.

또 올해 말까지 2조2000억원을 투자해 충북 청주에 위치한 최첨단 반도체 공장 'M15'을 완공, 연말까지 9500억원을 투입해 중국 우시 D램 공장의 생산능력을 확대할 방침이다.

아울러 공장 증설에 따라 증가하는 후공정 물량 대응을 위해 오는 2019년까지 중국 충칭 후공정 공장의 생산능력 또한 확충할 예정이다.

이명영 부사장은 "올해 낸드 수요 예상 증가율은 40% 수준"이라며 "낸드 시장은 지난해에 이어 SSD 수요가 성장을 주도할 것"이라고 내다봤다. 그는 이어 "모바일 분야도 선도업체의 고용량 채용 영향 및 중저가 스마트폰의 고사양에 따른 콘텐츠 증가로 견조한 수요 증가가 예상된다"고 덧붙였다.

이에 SK하이닉스는 우선 D램은 작년 말 PC 제품부터 양산을 시작한 10나노급 제품을 모바일과 서버까지 확대 적용하고, 신제품을 공급해 고성능 제품군까지 포트폴리오를 확대할 방침이다.

한편 에프앤가이드에 따르면 SK하이닉스는 올해도 실적 상승세가 이어져 매출액 36조4368억원, 영업이익 13조844억원을 기록, 실적이 작년 보다 각각 21% 씩 늘어날 것으로 전망됐다.

권성률 DB금융투자 연구원은 "올해 D램은 큰 장애물이 없을 것 같고, 평균판매단가는 올라가겠지만 그 폭은 작년보다 완만할 것"이라며 "고수익 낸드플래시의 공급 물량이 늘어나 판가는 분기 당 조금씩 빠져도, D램 판가가 이 부분을 충분히 커버할 것"이라고 말했다.

[뉴스핌 Newspim] 김지나 기자(abc123@newspim.com)