영상

영상[서울=뉴스핌] 이동훈 기자 = 잇단 외풍에 주가가 급락한 국내 철강주들이 실적을 기반으로 하반기 반등을 노리고 있다.

미국과 중국 간 무역전쟁이 본격화한 데다 유럽연합(EU)이 철강 부문의 세이프가드(긴급수입제한조치)까지 추진하자 철강주들이 곤두박질쳤다. 하지만 하반기 실적이 시장 기대치에 부합하고 중국의 철강 수입이 늘어날 것으로 보이는 만큼 주가는 점차 개선될 전망이다.

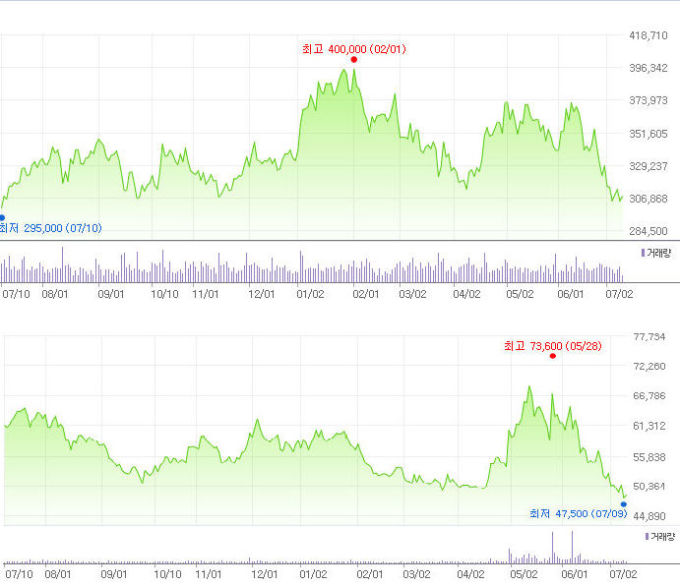

10일 금융투자업계에 따르면 포스코와 현대제철을 비롯한 국내 철강주들이 52주 신저가 수준으로 떨어졌음에도 증권사들은 목표주가를 수정하지 않고 유지하고 있다. 주가 하락이 이어지고 업황 불확실성이 커졌지만 상승 여력이 충분하다는 판단에서다.

증권사들이 전망하는 포스코 목표주가는 46만~48만원. 이베스트증권은 포스코의 목표주가를 48만원을 잡고 있다. 현재 주가에서 상승 여력이 55%에 달한다. 한국투자증권이 전망한 목표주가는 46만원이다.

미래에셋대우는 현대제철 목표주가를 7만2000원으로 책정했다. 지난 4월 내놓은 6만4000원보다 높여 잡았다. 하나금융투자도 목표주가가 8만원을 제시했다. 직전 목표주가 7만7000원보다 3000원 높였다.

증권사들이 기존 목표주가를 유지하는 이유는 외부 불확실성에도 불구하고 실적이 시장 예상치에 부합할 것이란 기대감 때문이다.

올해 포스코의 매출액과 영업이익은 각각 64조원, 5조원 정도다. 현대제철은 매출액 약 20조원, 영업이익 1조4000억원이 예상된다. 상반기 실적을 고려할 때 전망치를 넘어설 가능성이 있다. 철강 사업뿐 아니라 자회사 및 해외법인의 양호한 실적도 긍정적인 영향을 미치고 있다.

AI MY뉴스 AI 추천

시장 상황도 나쁘지 않다. 올해부터 시작한 중국 내 철강 산업의 질적 개선으로 수입이 늘고 있다. 열연과 냉연, 후판을 포함한 철강 제품의 가격이 상승한 것도 실적 개선에 힘을 싣는다. 지난 8일 기준 중국 철강시장에서 열연 유통 가격은 올해 3월 대비 10.7% 상승했다. 냉연과 후판의 가격도 각각 4.2%, 7.8% 뛰었다.

정하늘 이베스트증권 애널리스트는 “미국과 중국 간 무역분쟁이 장기화될 가능성이 있다는 것은 불안요인이지만 이는 주가에 상당 부분 반영된 상태”라며 “포스코를 중심으로 하반기 실적 개선이 가능하고 최근 주가가 급락했기 때문에 저가매수 기회로 삼을 만하다”고 진단했다.

포스코와 현대제철을 비롯한 국내 철강사는 대부분 주가가 52주 최저가 수준으로 하락한 상태다. 지난 9일 종가 기준으로 포스코의 주가는 주당 30만5000원으로 40만원을 돌파했던 연초와 비교해 23%나 빠졌다. 52주 최저가(28만7000만원)와도 비슷한 수준. 현대제철은 상황이 더 나쁘다. 9일 4.55% 하락하며 52주 신저가 수준이다. 연중 최고치(7만3600만원)와 비교해 34% 하락했다. 세아제강도 주가가 연중 최고 10만원을 돌파한 뒤 최근 7만원 선에서 후퇴했다.

박성봉 하나금융투자 연구원은 “중국이 내수 부양을 시도하고 있고 철강 가격도 높임에 따라 국내 철강회사의 수출이 점진적으로 늘어날 여지가 있다”며 “남북 경제협력에 대한 기대감도 있어 철강 기업의 주가 반등이 나타날 것”이라고 예상했다.

leedh@newspim.com