영상

영상[서울=뉴스핌] 김성수 기자 = 이달 23일경 발표되는 대우건설의 올 2분기 실적에 업계 관심이 쏠리고 있다. 이번 실적은 김형 사장이 대우건설 대표이사에 취임한 뒤 처음으로 내놓는 실적이라서다.

2분기 실적은 작년 같은 기간에 비해서는 감소할 것이란 의견이 지배적이다. 하지만 하반기에는 연간 이익이 점차 개선될 것이라는 게 증권업계의 공통된 시각이다.

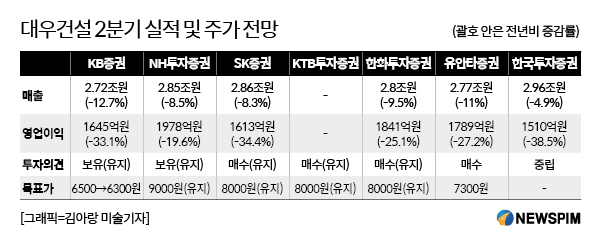

17일 증권업계와 건설업계에 따르면 NH투자증권, 유안타증권, SK증권은 대우건설의 2분기 실적에 대해 해외 현장 추가 손실 가능성이 낮다는 이유로 긍정적인 의견을 제시했다. 반면 한화투자증권, 한국투자증권, KB증권은 해외수주 감소와 원가율의 신뢰도 회복과 같은 문제점이 있어 부정적인 입장이다.

우선 NH투자증권은 대우건설의 올 2분기 영업이익이 1978억원으로 전망치를 소폭 웃돌 것으로 추정했다. 주택부문 원가율이 정상 수준으로 하락할 것이며 해외 건설현장에서 추가 손실이 발생할 가능성이 낮다는 점을 긍정적 요인으로 꼽았다.

이민재 NH투자증권 애널리스트는 "대우건설의 지난 1분기 주택부문 원가율은 일시적으로 85.7%까지 상승했다"면서도 "올 2분기부터 85.0% 이하의 정상적 수준으로 회복될 것"으로 분석했다.

이민재 애널리스트는 "모로코 사피(Safi) 복합화력발전소가 올 3분기 준공될 예정"이라며 "카타르 고속도로 역시 준공돼 해외에서 추가 손실이 발생할 가능성은 낮다"고 판단했다.

대우건설은 지난 1월 모로코 복합화력발전소 공사현장에서 기자재 훼손으로 발생한 우발 손실 3000억원을 작년 4분기 실적에 반영했다. 이 부실 문제로 올 초 진행됐던 대우건설 매각도 무산됐다.

하지만 유안타증권은 실적 훼손 규모가 과거에 비해 크지 않을 것으로 전망했다. 유안타증권 김기룡 애널리스트는 "연내 준공을 목표로 하는 모로코 사피 발전, 사우디 자잔 정유공장 프로젝트에서 추가 원가가 반영될 가능성은 있다"면서도 "그러나 실적 훼손 규모는 과거에 비해 크지 않을 것"이라고 내다봤다.

이어 "대우건설이 올해 2만5000가구를 분양하면서 주택·건축 부문의 실적 개선이 지속될 것"이라며 "싱가포르 병원 수주가 실적에 포함되면 올해 상반기 해외 수주실적은 약 6500억원으로 집계될 것"이라고 전망했다.

SK증권도 대우건설에 대한 희망적인 전망을 제시했다.

김세련 SK증권 애널리스트는 "대우건설은 주택 규모 확대에 따른 실적 성장이 기대된다"며 "이익이 나고 있는 해외부분에 적자가 발생할 것이라고 보수적으로 가정해도, 영업이익이 연간 6000억원을 무난히 웃돌 수 있을 것"이라고 설명했다.

김세련 애널리스트는 대우건설에 대한 투자의견을 매수, 목표가를 8000원으로 제시했다. 김기룡 애널리스트는 대우건설에 대한 투자의견을 매수로 유지하면서 목표가를 7300원으로 내놓았다.

그러나 부정적인 시각도 있었다. 대우건설의 해외수주 감소와 빅배스(big bath), 원가율에 대한 신뢰도 문제가 불확실성을 키우는 요인으로 지목됐다. 한화투자증권에 따르면 대우건설의 해외부문 수주잔고는 작년 1분기 7조원에서 지난 1분기에 4조9000억원으로 감소했다.

한화투자증권 송유림 애널리스트는 "해외 수주잔액과 주택 매출이 감소하면 올해 대우건설 매출이 줄어들 것으로 예상된다"며 "영업이익도 매출 감소와 함께 감소할 것"이라고 진단했다.

다만 송유림 애널리스트는 하반기에 수주 실적이 개선될 것으로 내다봤다.

그는 "올 상반기 대우건설의 수주금액이 약 5조원으로 연간 수주목표 9조4000억원을 초과 달성할 가능성이 높아졌다"며 "하반기에 동남아 발전 2개 현장, 아프리카 발전 1개, 화학플랜트 1개 현장에서 수주가 기대되고 있다"고 덧붙였다.

지난달 김형 신임 사장이 부임한 이후로 빅배스 우려감이 있다는 지적도 있었다. 대우건설은 그간 대표이사 사장 교체기에 대규모 손실을 미리 반영하는 '빅배스'를 실시했었다.

한국투자증권 이경자 애널리스트는 "대우건설은 지난달 신임 최고경영자(CEO) 부임으로 빅배스 우려감이 있는 상태"라고 말했다.

대우건설의 원가율에 대한 신뢰도 회복이 필요하다는 의견도 있었다. KB증권 장문준 애널리스트는 "대우건설 주가가 추세적으로 상승하려면 원가율의 신뢰도 회복과 이익률의 변동성 축소가 이뤄져야 한다"고 말했다.

그는 "대우건설은 작년 4분기에 사피 해외현장에서 3000억원 수준의 대규모 손실처리를 했다. 지난 2016년 4분기 약 1조원 규모의 해외손실을 처리한 후 불과 1년 만이다"라며 "2개 분기 이상의 중기적인 관점에서 원가율 안정화를 지켜볼 필요가 있다"고 진단했다.

송유림 애널리스트도 "해외 부문의 원가율이 고르지 못한 점도 (대우건설 실적에) 변수로 남아있다"고 지적했다.

장문준 애널리스트는 대우건설 목표가를 6500원에서 6300원으로 하향했다. 송유림 애널리스트는 대우건설에 대해 투자의견 매수와 목표가 8000원을 유지했다.

sungsoo@newspim.com