영상

영상[서울=뉴스핌] 김승동 기자 = 특수형태근로종사자(특고)의 고용보험 의무화가 시작되면 보험사의 채용(리쿠르팅)과 영업 방식도 변화할 전망이다. 고용보험료 부담을 줄이기 위해 설계사 위촉시 심사요건을 강화하고, 영업조직도 고능률 설계사 위주의 정예조직으로 정비한다는 얘기다.

보험업계에선 고용보험 의무화가 철새설계사 감소→불완전판매 감소→보험 민원 감소→보험산업 신뢰도 제고로 이어질 것을 기대한다. 고용보험 의무화의 긍정적인 면이다.

10일 고용노동부 및 금융당국에 따르면 이르면 내년 하반기부터 특고의 고용보험이 의무화, 특고 중 약 70%를 차지하는 보험설계사도 고용보험 대상자가 된다. 이 과정에서 저소득 설계사는 일부 감소될 가능성이 있다. 하지만 저소득 설계사의 감소는 결국 보험산업의 신뢰도와 생산성을 높이는 기폭제가 될 것이라는 관측도 나온다.

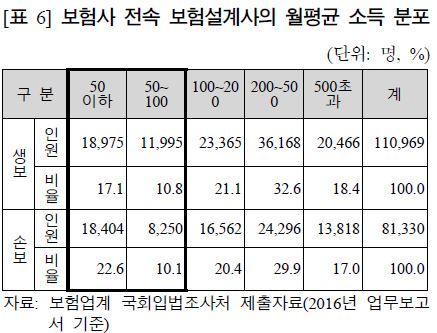

현재 보험설계사는 약 40만명. 보험업계가 2016년 업무보고서 기준으로 금융감독원에 제출한 설계사의 월평균 소득은 생명보험 317만원, 손해보험 242만원이다. 하지만 상위 약 20%만 소득 500만원을 초과하는 소득을 기록할 뿐 하위 30%는 100만원도 되지 않는다.

설계사 소득은 보험판매건수·액수에 따라 달라진다. 즉 고액상품을 다건 판매할수록 소득도 증가하는 것. 이에 소득이 낮은 설계사 중 일부는 생활비 마련 등을 위해 무리하게 상품을 계약, 불완전판매로 이어지기도 한다. 불완전판매는 민원증가 원인이 되며, 보험산업의 신뢰도를 낮춘다.

반면 소득이 높은 설계사는 무리하게 상품을 권할 필요가 없다. 이미 고객이 충분하며, 이들 고객이 신규 고객을 소개하는 선순환이 일어나기 때문. 따라서 완전판매를 가늠하는 지표인 25개월차 유지율이 100%에 가까우며, 민원발생률도 매우 낮다.

특고의 고용보험 의무화가 전면 시행, 보험사는 소득 100만원 이하의 설계사를 해촉할 가능성이 있다. 신규로 발생할 고용보험료는 물론 임대료 등 설계사 조직을 운영하기 위한 고정비를 감안하면 이들을 감축하는 게 경영에 이롭기 때문.

하지만 설계사가 급감하는 혼란기가 지나고 나면 오히려 보험산업의 신뢰도가 급속히 높아질 가능성도 있다. 무리하게 상품을 권하는 설계사가 급감하기 수 있어서다.

보험업계 고위 관계자는 “실적 최상위 설계사는 25차월 유지율이 100%에 가까울 정도로 완전판매해 민원이 거의 발생하지 않는다”며 “불완전판매의 대부분은 저소득 그룹에서 발생하며, 이는 민원으로 이어지고 보험산업 신뢰도를 저하시키는 원인이 된다”고 말했다.

이어 이 관계자는 “현재 영업조직 규모로 경쟁하는 문화이기 때문에 소득 낮은 설계사도 해촉할 수 없는 분위기”라며 “만약 고용보험 의무화가 설계사조직을 소수정예로 재구축할 수 있는 촉매제가 된다면 보험산업의 신뢰도는 급속도로 개선될 것”이라고 예상했다.

0I087094891@newspim.com