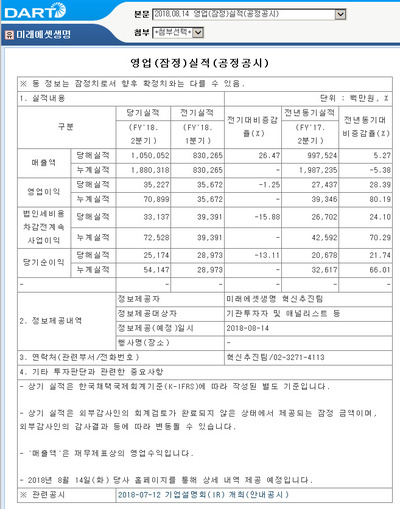

영상

영상[서울=뉴스핌] 김승동 기자 = '더 많이, 더 오래 내는' 방향으로 국민연금 개편이 이뤄질 가능성이 커졌다. 이에 따라 보험사에서 가입하는 사적연금에 대해서도 관심이 높아지고 있다.

17일 금융업계 및 보건복지부에 따르면 국민연금의 지속가능성과 재정안정을 확보하려면 ‘더 많이 오래 내고, 더 늦게 받는’ 방향으로 제도개편을 해야 한다는 밑그림이 나왔다.

국민연금의 소득대체율은 40%다. 하지만 한국보건사회연구원의 분석 결과 국민연금에 퇴직연금까지 합쳐도 소득대체율은 28%에 불과하다. 소득대체율이란 연금납입기간 중 평균소득의 몇 %를 향후에 받을 수 있는지를 나타낸 것. 가령 매월 400만원씩 벌다 은퇴 후 100만원의 연금을 받으면, 소득대체율은 25%다.

국민연금 개편 밑그림이 공개되자 보험업권을 중심으로 사적연금을 준비해야 한다고 목소리를 높이고 있다. 국민연금의 소득대체율 목표보다 실질 소득대체율이 낮아 개인연금을 준비해야 한다는 설명이다.

금융업계 한 관계자는 "국가가 노후를 책임지겠다며 국민연금제도를 도입했지만 실질적으로는 노후에 받을 수 있는 연금은 지속적으로 줄어들고 있다"며 "현재 30대는 더 오랫동안 더 많이 내야하지만 향후 받는 국민연금은 용돈 수준에 그칠 수 있다"고 말했다.

개인이 준비할 수 있는 연금은 크게 △퇴직연금 △세제적격연금 △세제비적격연금 등 세 가지다.

가장 먼저 고려할 수 있는 것이 퇴직연금이다. 근로자 대부분(100인 미만회사 의무 가입)이 이 퇴직연금에 가입해 있다. 내년에는 30인 미만 회사도 퇴직연금에 의무 가입해야 하며, 2022년에는 모든 회사가 가입해야 한다.

퇴직연금은 지난 2005년 도입됐다. 일부 회사가 부도 등의 이유로 근로자에게 지급해야 할 퇴직금을 주지 못했다. 이에 퇴직금을 금융회사에 맡기고 근로자가 퇴직 시 연금으로 지급하도록 한 것.

확정급여형(DB형)과 확정기여형(DC형) 두 가지 중 선택할 수 있다. DB형은 근로자 입장에서 기존 퇴직금과 비슷하다. 퇴직연금에서 나온 수익은 회사가 가져가되 근로자는 향후 안정적인 퇴직금을 받게 된다. DC형은 근로자가 퇴직금을 직접 운용한다. 운용을 통해 손실을 볼 수도 있지만 수익이 나면 향후 더 많은 퇴직연금을 받을 수 있다.

세제적격연금은 납입하는 보험료에 대해 연 400만원 한도로 최대 16.5%의 세액공제 받을 수 있는 연금이다. 흔히 ‘연금저축’이라고 부른다. 절세혜택이 있지만 조건도 있다. 5년 이상 납입해야 하며 55세 이후에 연금으로만 수령해야 한다. 다만 중간에 해지하면 납입기간 중 받았던 절세 상당액을 추징한다.

세제비적격연금은 보험사에서 판매하는 연금보험을 일컫는다. 보험사에서 판매하는 연금보험은 5년 이상 납입하고 10년 이상 유지하면 이익금에 대해 전액 비과세 혜택이 주어진다. 다만 올해 4월부터는 개인당 매월 150만원(연 1800만원) 한도로 납입해야 한다.

보험업계 관계자는 "국민연금은 개편 될 때마다 더 많이 내고 더 늦게 받는 쪽으로 개편되고 있다"며 "개인연금에 가입해야 여유로운 노후를 준비할 수 있다"고 말했다.

이 관계자는 이어 "자산가가 아니라면 납입할 때 절세혜택을 받을 수 있는 연금저축보험부터 가입한 후 여유자금이 있을 때 연금보험에 가입하는 게 현명하다"고 덧붙였다.

0I087094891@newspim.com