영상

영상[서울=뉴스핌] 김연순 김지완 민지현 기자 = 3분기 어닝쇼크를 기록한 현대자동차의 실적 불확실성 영향으로 현대 캐피탈·카드, 현대위아 등 계열사들의 신용등급이 잇따라 영향을 받았다.

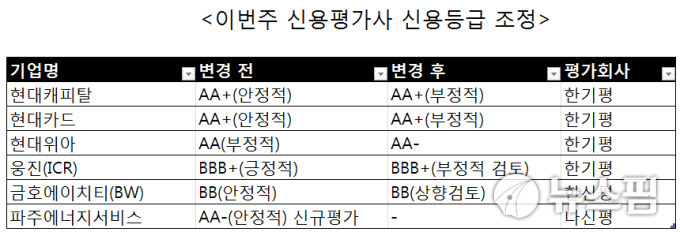

한국기업평가(이하 한기평)는 지난 5일 현대캐피탈(AA+)과 현대카드(AA+)의 무보증사채 등급전망을 '안정적'에서 '부정적'으로 변경했다. 현대자동차 신용등급이 지난달 31일 AAA(안정적)에서 AAA(부정적)으로 변경된 데 따른 것이다.

박광식 한기평 금융2실 평가전문위원은 "현대자동차 신용등급이 하향될 경우 현대캐피탈과 현대카드의 자체 신용도와의 차이를 감안하면 계열 지원가능성을 자체 신용도 대비 상향조정 요소로 반영할 수 없다"라며 "현대자동차의 계열 지원 능력이 약화될 수 있는 점을 반영한 것"이라고 설명했다.

다만 박광식 평가전문위원은 "현대자동차 등급전망이 안정적으로 변경되는 경우 현대캐피탈과 현대카드의 등급 전망 역시 안정적으로 변경할 수 있다"고 덧붙였다. 신용등급은 기존의 AA+를 유지했다.

그러면서도 한기평은 현대캐피탈과 현대카드의 신용등급 하향 역시 검토할 수 있음을 밝혔다. 현대캐피탈의 경우 현대자동차 신용등급이 하락하거나 현대캐피탈의 수익성이 지속적으로 저하되고 자산건전성과 자본적정성도 크게 훼손되는 경우 신용등급 하향을 검토할 수 있다는 입장이다.

현대카드 역시 현대자동차 신용등급이 하락하거나 현대카드의 PPOP비율(PPOP/영업자산)이 3%를 하회하고 금융감독원 기준 연체채권비율이 1%를 상회하면 신용등급 하향을 검토할 수 있다는 입장이다.

현대차·기아차의 실적 불확실성 영향으로 현대위아의 신용등급은 하향 조정됐다. 한기평은 현대위아의 무보증사채 신용등급을 기존 AA(부정적)에서 AA-로 하향 조정했다. 등급전망은 안정적(Stable)이다.

한기평은 이번 현대위아의 신용등급 하향 조정에 대해 "자동차부품 및 기계 부문 수익창출력이 모두 저하됐고, 현대·기아차의 실적 불확실성에 따라 저하된 수익성이 단기간에 개선되기 어려울 것이라는 전망을 반영한 것"이라고 설명했다.

김봉균 한기평 평가3실 평가전문위원은 "자동차부품 부문은 현대·기아차의 완성차 판매 증가에 힘입어 외형 성장을 거듭해왔지만 현대·기아차의 판매가 부진하면서 주요 공장들의 가동률이 하락했고 이에 고정비 부담이 증가하면서 영업채산성이 저하됐다"고 평가했다.

이지웅 한기평 평가3실 수석연구원도 "현대·기아차의 실적 불확실성은 현대위아의 사업 펀더멘탈을 약화시키는 요인"이라며 "전체 매출액과 영업이익의 80% 이상을 차지하고 있는 자동차부품 부문의 실적은 현대·기아차의 판매량과 직결돼 있다"고 설명했다.

AI MY뉴스 AI 추천

한기평은 현대위아의 신용도와 관련한 핵심 모니터링 요인으로 △수익창출력 회복 △재무부담 완화 여부 등을 꼽았다. 신용등급을 부여하고 있는 현대자동차그룹 비금융부문 계열사 중 현대자동차가 모회사로서 계열 지원가능성이 신용등급에 반영된 업체는 현대위아, 현대다이모스, 현대로템 등 3개사다.

한기평은 아울러 (주)웅진의 기업신용등급(ICR)을 기존 BBB+(안정적)에서 BBB+(부정적검토) 대상에 등록했다. 이는 웅진의 자회사인 웅진씽크빅이 지난달 29일자로 코웨이홀딩스가 보유중인 코웨이 주식 1636만주(22.71%)를 1조6849억원에 매입하기로 한 데 따른 것이다.

김병균 한기평 평가4실 평가전문위원은 "웅진씽크빅이 이번 인수자금의 대부분을 외부투자를 통해 조달할 예정으로 인수 완료 이후 웅진씽크빅의 재무안정성이 현재의 신인도를 훼손할 정도로 저하될 가능성이 높다"고 평가했다.

반면 한국신용평가는 최대주주 변경 호재로 금호에이치티(BB) 신주인수권부사채(BW)의 신용등급을 상향검토 대상에 올렸다. 등급전망을 'BB(안정적)'에서 'BB(상향검토)'로 상향했다.

이번 신용등급 상향은 금호에이치티가 루미마이크로와 필룩스 등에 매각되면서 유사시 계열사 지원 부담이 사라졌기 때문이다.

김호섭 한신평 수석애널리스트는 "계열내 주력사인 동사의 신용등급에는 모회사 및 계열사의 저조한 실적과 재무부담 등으로 인한 모회사 및 계열에 대한 유사시 지원부담을 자체신용도에서 1등급 하향(1 Notch Down)해 최종 신용등급에 반영하고 있다"고 설명했다.

나이스신용평가(이하 나신평)는 SK계열인 파주에너지서비스 제3-1, 3-2회 선순위 무보증사채의 신용등급을 AA-(안정적)로 신규 평가했다.

나신평은 신규 등급 부여와 관련 △LNG직도입 등에 기반한 상위권의 급전순위 및 높은 설비이용률 △재무부담 높은 수준이나, 점진적인 완화 전망 △주주사인 SK E&S 및 계열사와 사업 및 재무적 긴밀성 유지 △SK E&S의 직간접적 지원가능성 등을 고려했다.

송미경 나신평 기업평가 2실장은 "향후 LNG발전의 수급여건 저하로 가동률 및 전력량마진 감소가 나타날 수 있지만 높은 급전순위, 우수한 원가경쟁력 등을 감안할 때 감소폭은 제한적일 것으로 예상된다"며 "이에 따라 타 발전사 대비 우수한 수준의 영업수익성이 지속될 것"이라고 전망했다.

y2kid@newspim.com