영상

영상[서울=뉴스핌] 최유리 기자 = 정책모기지 상품인 보금자리론과 적격대출의 판매 실적이 작년에 비해 절반 가까이 감소했다. 올해 정책모기지 공급 목표치의 50~60% 수준에 그칠 전망이다.

정부의 잇딴 부동산 규제로 대출 수요가 줄었기 때문이다. 여기에 △부부합산 연소득 7000만원 이하 △주택 가격 6억원 △대출 한도 3억원 등 까다로운 조건도 이유다.

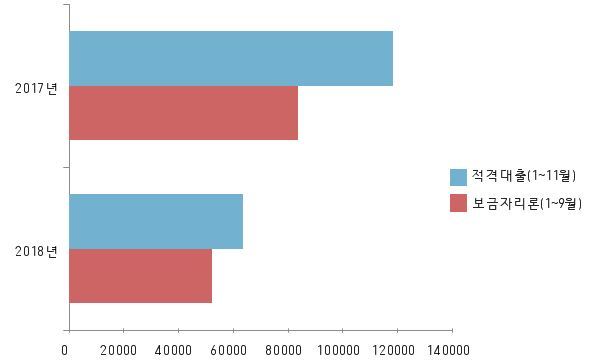

18일 한국주택금융공사(주금공)에 따르면 올해 들어 지난 달까지 판매된 적격대출 규모는 6조3851억원으로 집계됐다. 지난해 같은 기간(11조8545억원)과 비교하면 절반 수준이다.

연간 공급 목표가 11조원인 것을 감안하면 목표의 58.0%가 소진됐다. 공급 목표를 지난해 12조원에서 올해 11조원으로 줄였음에도 소진율은 60% 수준에 그칠 전망이다.

보금자리론 판매액은 9월말 기준 5조2385억원을 기록했다. 전년 동기 8조3819억원 대비 37.5% 감소했다. 공급 목표(14조원)의 37.4%에 불과하다.

적격대출과 보금자리론 판매가 감소한 것은 정부의 부동산 대출규제 때문이다. 주택담보인정비율(LTV) 강화에 신 총부채상환비율(DTI), 총체적상환능력비율(DSR) 등 규제가 이어지면서 정책모기지 수요를 끌어내렸다는 분석이다.

권오훈 주금공 정책모기지부장은 "부동산 규제 등으로 실물 시장이 얼어붙으면서 보금자리론과 적격대출 판매도 감소했다"며 "거래가 일어나야 대출로도 이어질텐데 지금은 집을 사는 사람이 없는 상황"이라고 설명했다.

금융권에선 정책모기지 문턱이 여전히 높다는 지적도 나온다.

금융위원회는 2016년 말 보금자리론 자격요건을 부부합산 연소득 7000만원 이하로 제한했다. 대상 주택 가격은 기존 9억원에서 6억원으로, 대출 한도는 5억원에서 3억원으로 기준을 강화했다. 올해 10월부터는 분양권이나 조합원 입주권을 보유주택으로 간주해 이를 보유한 사람은 보금자리론을 받을 수 없게 했다.

시중은행 관계자는 "보금자리론의 경우 대상자 자체가 적고 근저당 설정 등을 원치 않는 수요자들이 많다"며 "조건이 까다롭다보니 5년 이상 고정금리인 은행 상품으로 눈을 돌린다"고 말했다.

주금공은 정책모기지 상품의 양적 팽창보다는 서민이나 실수요자 혜택 확대에 집중하겠다는 방침이다.

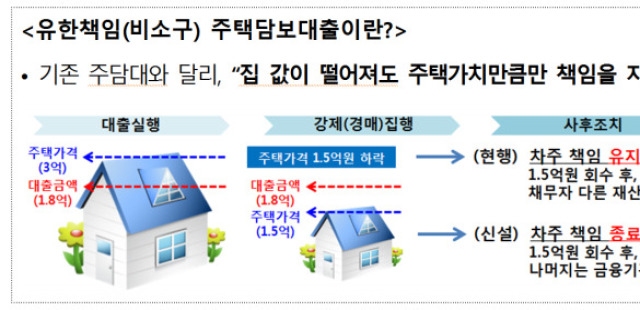

주금공 관계자는 "신혼부부, 다자녀 보금자리론이나 유한책임적격대출처럼 서민이나 실수요자 위주로 공급을 늘리려 한다"며 "부동산 시장 규제 분위기가 이어져도 정책 모기지론 규모가 크게 변하진 않을 것"이라고 전망했다.

금융위 관계자는 "지난해부터 올해까리 저금리 흐름이었기 때문에 고정금리보다 변동금리 수요가 높았지만 내년부터는 달라질 수 있다"며 "수요나 여러 시장 상황을 고려해 공급 규모를 결정할 것"이라고 말했다.

yrchoi@newspim.com