영상

영상[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)은 20일 두산중공업 무보증사채 신용등급 전망을 기존 'BBB+/안정적'에서 BBB+/부정적'으로 변경했다고 밝혔다.

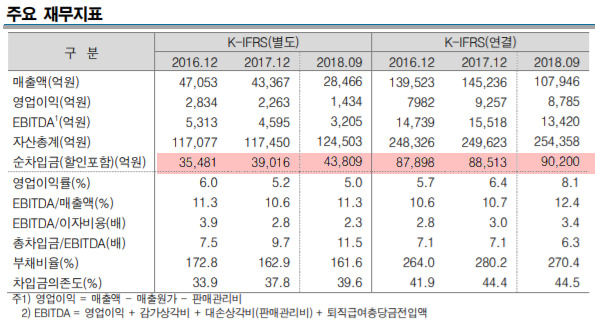

두산중공업의 등급전망 하향 이유로 △국내 발전설비 시자 내 우수한 시장지위 △탈원전·탈석탄 이후 수주 부진 및 수익구조 악화 진행 △저하된 영업현금창출력 하에서 부담이 되는 차입금 절대 규모 등을 제시했다.

안지은 한신평 연구위원은 "2017년 이후 신규 수주가 부진하게 나타남에 따라 매출이 위축되고 있다. 매출 위축에 따른 고정비 부담, 수익성이 우수한 원전 매출 비중 축소 등으로 수익성도 과거 대비 저하됐다"고 평가했다.

향후 전망도 불투명하다는 분석이다.

안 연구위원은 "국내 신규 원전 6기의 도입이 백지화된데다, 국내 탈원전 이후 해외 원전 수주에서도 고전하고 있어 향후 매출 내 원전 관련 비중은 더욱 축소될 전망"이라면서 "가스터빈 개발, 풍력 발전 및 원전해체 시장 진출 등을 통해 영업환경 변화에 대응하고 있으나, 실적이 가시화되기까지는 시일이 소요될 전망"이라고 판단했다.

이어 "일부 인력의 계열사 재배치, 관리인력 순환휴직 등 적극적인 비용절감에도, 향후 수익성 저하추세가 당분간 지속될 가능성이 높다"고 덧붙였다.

재무적인 부담도 커졌다는 진단이다.

유건 한신평 본부장은 "두산중공업은 영업을 통한 현금창출로 금융비용과 투자부담을 감당하기 버거운 상황이 지속되는 가운데, 과중한 차입부담이 축소되지 않고 오히려 증가세"라면서도 "보유자산 등을 활용한 추가 차입여력도 제한적"이라고 지적했다.

swiss2pac@newspim.com