영상

영상[서울=뉴스핌] 이동훈 기자 = 정부의 탈(脫)원자력발전 정책으로 주가가 급락했던 한국전력이 다시 기지개를 켠다. 작년 적자에서 올해 흑자 전환이 기대되고 유가 하락으로 원가 절감도 예상된다. 저가 매수세도 주가를 끌어올리는 이유 중 하나다.

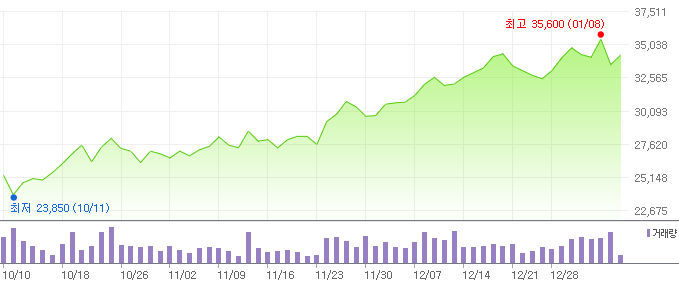

10일 한국거래소에 따르면 한국전력 주가는 최근 두 달새 2만8150원에서 3만3550원으로 20% 상승했다. 코스피 종합지수가 7% 정도 하락한 것을 고려할 때 적지 않은 상승폭이다.

이 기간 한국전력은 외국인이 가장 많이 사들인 종목 5위내에 들었다. 순매수금은 1602억원. 외국인 지분율은 연중 최저치인 27.6%에서 28.0%로 회복했다. 기관도 1533억원을 순매수해 주가 상승에 일조했다. 연기금이 1240억원어치를 사들여 기관 매수를 주도했다. 보험과 투자신탁, 은행 등도 매수에 동참했다.

한국전력은 최근 악재가 끊이지 않았다. 정부의 탈원전 정책, 전기요금 한시적 인하, 영국 원전건설의 우선협상대상자 지위 해지 등이다. 이런 악재탓에 주가는 작년 3만3000~3만5000원에서 움직이다가 연말 2만3000원대까지 하락했다. 4년여 만에 최저치다.

한전은 연간 연간기준으로 적자를 기록한 적은 있지만 지난 2015년과 2016년 영업이익이 11조원, 12조원에 달했다. 이듬해 5조원 수준으로 줄더니 작년에는 1400억원대 영업손실이 예상된다. 6년 만에 적자 전환이다.

업황의 불확실성은 여전하지만 최근 실적 회복에 대한 기대감이 되살아나고 있다. 사상 최고가로 치솟던 국제유가가 급락하자 원가 부담이 많이 줄었다. 우리나라가 주로 수입하는 두바이유는 최근 3개월새 배럴당 최고 81.85달러에서 53.89달러로 34% 하락했다. 석유를 수입해 전력을 만드는 한전 입장에선 유가 가격에 민감할 수밖에 없다. 업계에선 유가가 배럴당 1달러, 석탄이 톤당 1달러 하락하면 한전의 영업이익이 각각 1900억원, 1000억원 늘어날 것으로 내다보고 있다. 다만 국제유가가 최근 반등 국면에 들어서 한전의 원가 부담이 다소 유동적인 상황이다.

AI MY뉴스 AI 추천

원전 가동률이 높아진 것도 실적 개선에 긍정적이다. 작년 1분기 원전 가동률이 55%까지 낮아졌으나 3분기 70%로 회복했고 올해는 80%대 진입이 예상된다. 오는 4월부터는 액화천연가스(LNG)의 세제 인하도 기대할 수 있다.

하나금융투자 유재선 연구원은 “한전은 올해 예상 영업이익 2조3000억원 수준이었으나 원전 이용률 상승과 국제유가 하락의 영향으로 3조8000억원 수준으로 늘어날 것”이라며 “밸류에이션(가치평가) 개선 속도를 고려할 때 3만3000원까지 낮췄던 목표주가도 최근 4만3000원으로 높였다”고 말했다.

NH투자증권 이민제 연구원은 “유가 하락에 따른 LNG가격 하락 효과는 오는 5월부터 본격적으로 발생할 것”이라며 “원전 이용률이 내달 이후 80% 이상으로 회복할 전망이어서 기업가치가 점진적으로 상향 조정될 것”이라고 설명했다.

leedh@newspim.com