영상

영상[서울=뉴스핌] 박미리 기자 = 코코본드, 상환전환우선주(RCPS) 등 신종자본증권이 회계상 자본으로 인정받지 못하고 부채로 분류되면, 캐피탈업계가 타격을 받을 전망이다. 캐피탈회사는 레버리지배율 규제를 받고 있기 때문이다.

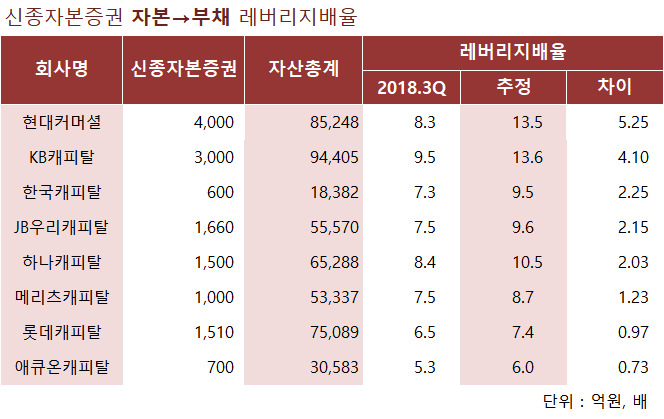

29일 금융권에 따르면 신종자본증권을 발행한 캐피탈사는 8곳이다. 이중 신종자본증권이 부채로 분류될 경우, 레버리지배율이 10배를 넘는 곳은 3곳이다. KB캐피탈(13.59배), 현대커머셜(13.53배), 하나캐피탈(10.47배)다. 또 9배가 넘는 곳은 JB우리캐피탈, 한국캐피탈 등 2곳이었다. 현재 9배 이상이 1곳(KB캐피탈)지만 회계기준 변경으로 크게 늘어나게 된다.

레버리지배율은 총자산을 자기자본으로 나눈 값으로, 회사의 부채의존도를 보여준다. 캐피탈사는 2012년부터 레버리지배율이 10배 미만이어야 하는 규제를 받았다. 이를 위반하면 초과액의 30% 이하 범위에서 과징금을 내야한다. 따라서 자산 증가로 레버리지배율이 10배에 임박하면 자본을 늘렸다. 회계상 자본으로 분류되는 신종자본증권을 발행한 것도 하나의 방법이다.

캐피탈사들이 신종자본증권 발행을 본격화한 것은 2015년 금융감독원의 여전업감독업무시행세칙 개정 이후다. 당시 조기상환 옵션(콜옵션)이 붙은 신종자본증권도 규제자본으로 인정해줬다.

금융권 관계자는 "신종자본증권은 조달금리가 1~2%포인트가량 높다"며 "그럼에도 캐피탈사 입장에서는 대주주 지분 희석 우려가 있는 유상증자보다 신종자본증권을 발행해 레버리지배율을 맞추는 것이 낫다고 본 것"이라고 분석했다. 특히 캐피탈사는 레버리지배율 규제(6배)를 함께 받는 카드사보다 자산 증가 속도가 가팔라 신종자본증권을 발행, 자본을 늘리려는 수요가 많았다.

하지만 최근 국제회계기준위원회(IASB)에서 신종자본증권의 회계기준을 자본에서 부채로 전환하는 방안을 검토, 캐피탈사들의 부담이 커질 것으로 관측된다. 신종자본증권이 많을수록 레버리지배율에서 불리한 거다. IASB는 신종자본증권이 만기가 30년 이상이고 연장도 가능해 반영구적 자본의 성격이 있지만, 대체로 콜옵션을 부여해 부채와 유사하게 운영된다고 보고 있다.

다만 신종자본증권의 회계기준 변경이 시장에 당장 미치는 영향은 제한적일 것으로 관측된다. 발행사의 신용등급에도 후순위성, 만기영구성, 이자지급 임의성 등의 요건을 고려해 신종자본증권 발행에 따른 여파가 반영돼있다. 신평사들은 신종자본증권 발행에 따라 확충한 자본을 최대 절반만 인정해왔다.

금융권 관계자는 "국제회계기준이 바뀌는데 몇년이 소요될 수 있고, 중간에 논의가 중단될 수도 있다"며 "만약 신종자본증권 회계기준이 자본에서 부채로 전환된다 하더라도, 갑작스럽게 시장에 적용하면 투자자 혼란을 빚을 수 있어 유예기간을 둘 것으로 보인다"고 내다봤다. 이어 그는 "통상 신종자본증권 콜옵션이 5년짜리인 만큼 유예기간을 5년 정도 주지 않을까 싶다"고 덧붙였다.

milpark@newspim.com