영상

영상[서울=뉴스핌] 김연순 기자 = 대우조선해양 인수 후보로 확정된 현대중공업(지주) 회사채가 유통시장에서 자취를 감췄다. 직·간접적인 재무부담 확대로 현대중공업지주의 신용도 하락이 불가피할 것이란 관측이 나오면서 거래 자체가 끊겼다.

13일 채권시장에 따르면 현대중공업지주 3-2(표면이자율 3.121%, 민평 2.895%) 회사채는 대우조선해양 인수설이 나오기 직전인 지난 29일 이후 장외 유통시장에서 거래가 끊겼다. 7거래일 연속이다.

현대중공업지주 3-2 회사채는 3년물로 지난해 12월(6일) 2200억원 규모로 발행됐다. 발행금리는 3.121%. 이후 연초부터 장외시장에서 활발한 거래가 이뤄졌다. 새해 첫 날 수익률 2.858%로 거래를 시작한 이후 2.8~2.9% 내외에서 거래가 체결됐다. 하루 이틀 거래가 중단된 적은 있지만 일주일 넘게 거래가 끊기긴 올해들어 처음이다.

마지막 거래는 지난달 28일. 당시 장외 시장에서 연 수익률 2.800%에 거래됐다. 발행 당시보다 유통시장에서 30bp(1bp=0.01%p) 이상 떨어진 셈이다. 수익률이 떨어졌다는 건 현대중공업지주의 회사채 가격이 시장의 평가에 비해 올랐다는 의미다.

현대중공업지주 회사채는 발행 이후 유통시장에서 강세를 보였지만 지난달 29일 이후 이날까지 거래 자체가 중단됐다. 이튿날인 30일 시장에선 현대중공업의 대우조선해양 인수설이 제기됐고, 31일 산업은행은 현대중공업과 대우조선 매각 기본합의서 체결했다고 공식 발표했다.

시장에선 이번 대우조선 민영화가 현대중공업지주 신용등급에 부정적 영향이 불가피할 것이란 평가가 나오면서 회사채 거래도 영향을 받는 것으로 분석하고 있다.

한 자산운용사의 운용역은 "현대중공업지주 회사채(3-2)의 경우 유통시장에서 꾸준히 거래됐지만 최근에는 거래가 뜸하다"며 "대우조선해양 인수에 따른 영향을 고려해 매수매도 타이밍을 잡고 있는 것으로 보인다"고 진단했다.

앞서 유준기 한기평 평가4실 수석연구원은 "현대중공업그룹에 미치는 영향은 부정적"이라면서 "조선 사업 전반에 걸친 긍정적 변화의 가능성에도 불구하고 인수 과정을 거치면서 그룹 차원의 직·간접적인 재무부담 확대가 불가피하기 때문"이라고 평가했다. 현대중공업지주의 신용등급 강등이 유력하다는 얘기다.

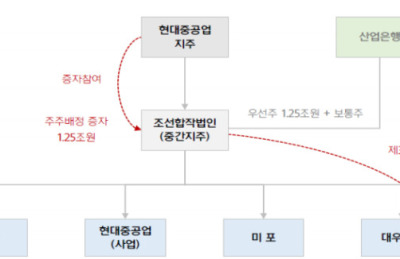

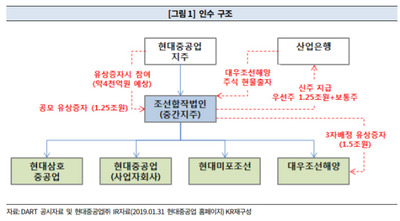

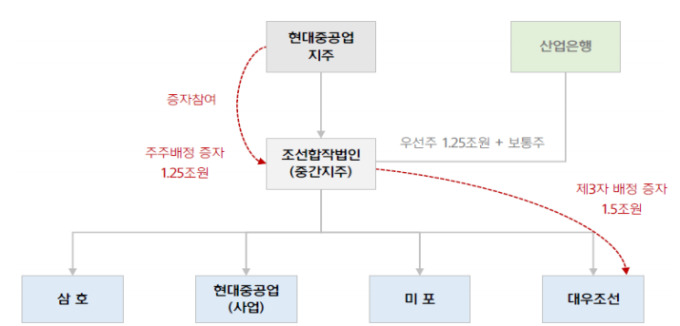

산은과 현대중공업의 기본합의서에 따르면 현대중공업지주는 물적분할을 통해 신설 법인에 1조2500억원을 주고, 주주배정 증자를 통해 1조2500억원을 추가한다. 2조5000억원 중 1조5000억원이 대우조선에 지원되며, 나머지 1조원은 자금이 부족할 경우 추가 지원한다.

유준기 수석연구원은 이번 인수과정에서 현대중공업그룹의 직접적인 자금투입 예상규모는 약 6500억원으로 추산했다. 구체적으로 조선합작법인 유상증자 과정에서의 4000억원과 대우조선해양 유상증자 과정에서 추가 부담하는 2500억원이다.

한편 지난 12일 산업은행은 대우조선해양 인수후보자로 현대중공업을 확정됐다. 산업은행은 내달 초 이사회 승인 후 현대중공업과 대우조선해양 인수를 위한 본계약을 체결할 예정이다.

y2kid@newspim.com