영상

영상[서울=뉴스핌] 박미리 기자 = 저축은행들이 보통예금 이자 지급주기를 단축할 수 있도록 약관을 개정했다. 이에 따라 저축은행 보통예금 고객들은 조만간 매월 이자를 받을 수 있게 된다.

21일 저축은행 업계에 따르면 79개 저축은행 중 JT, 유진, 페퍼, 한국투자 등 25곳이 최근 '입출금이자유로운예금약관', '저축예금특약', '기업자유예금특약'의 약관을 개정, 1일부터 시행한다고 밝혔다. 수시로 입금, 출금을 할 수 있는 요구불예금(보통예금) 상품의 약관을 개정한 것.

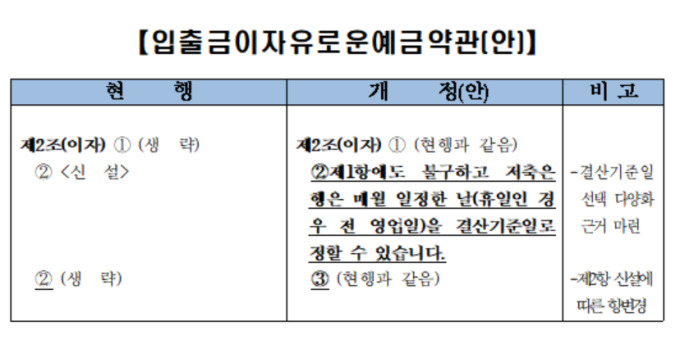

변경된 내용은 이자의 지급 주기다. 약관에 따르면 그 동안 보통에금 상품은 '매분기 마지막 월(3, 6, 9, 12월) 중 일정한 날'을 결산기준일로 지정해 다음달 이자를 부과해왔다. 이 규정에 따라 저축은행의 보통예금 상품은 연 4회 이자가 지급되는 구조로만 운영돼 왔다.

저축은행들은 약관 개정을 통해 '그럼에도 매월 일정한 날(휴일인 경우 전 영업일)을 결산기준일로 정할 수 있다'는 내용을 추가했다. 즉, 저축은행 보통예금 고객들에 매월 이자를 줄 수 있게 된 것이다. 시중은행도 통상 보통예금 고객들에 분기나 반기마다 이자를 지급하고 있다.

저축은행의 이자 지급주기를 단축하는 것은 일부 회사가 저축은행중앙회에 표준약관 개정을 요구했기 때문이다. 저축은행들은 저축은행중앙회가 확정한 표준약관을 대부분 따른다. 다만 채택 여부는 자율. 이에 저축은행중앙회는 지난 연말 수요조사를 거친 뒤 표준약관을 개정했다.

이들은 보통예금 활성화를 위해 이자 지급주기를 단축해야 한다고 지적했다. 저축은행은 낮은 접근성 탓에 보통예금 비중이 낮고, 고금리 덕에 정기예금 비중이 높다. 최근 누적수신액 3조원을 돌파한 저축은행 비대면 계좌개설 앱 'SB톡톡'도 정기예금(2조8649억원) 비중이 95%에 달했다.

이에 저축은행들은 최근 보통예금 고객을 늘리기 위한 전략을 내놓는 추세다. 저축은행 관계자는 "보통예금을 주거래 통장으로 쓰는 고객이 늘어야 다양한 금융상품을 판매할 수 있다"고 말했다. 또 보통예금은 정기예금보다 고객에 지급하는 금리가 낮아 안정적인 자금 운용이 용이하다.

저축은행들은 이자지급 주기를 단축함으로써 보통예금 고객 유치가 보다 수월해질 것으로 기대했다. 고객도 이자를 3개월이 아닌, 매월 지급하는 것을 선호해 저축은행 주거래 고객으로 유입될 수 있다고 보는 것이다.

또 다른 저축은행 관계자는 "저축은행 보통예금 금리가 시중은행보다 높으면, 시중은행 고객을 저축은행으로 유치할 수 있어 도움이 될 것"이라며 "고객들도 계좌를 3개월이 아닌 1개월만 유지해도 이자를 받을 수 있기 때문에 이득"이라고 강조했다.

다만 매월 이자를 주는 보통예금 상품 출시까지는 다소 시간이 걸릴 것으로 보인다. 아직 저축은행중앙회에 전산시스템 변경을 신청한 저축은행은 없는 것으로 전해졌다. 저축은행 67곳은 저축은행중앙회의 전산망을 이용한다. 단독 전산망을 쓰는 저축은행은 별도로 시스템을 구축하면 된다.

milpark@newspim.com