영상

영상[서울=뉴스핌] 박미리 기자 = 저축은행 업계가 2년 연속 당기순이익 1조원을 돌파했다. 2011년 저축은행 부실사태 이후 최대 순이익 규모다.

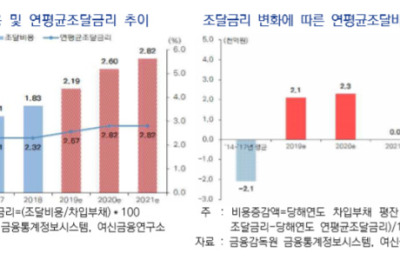

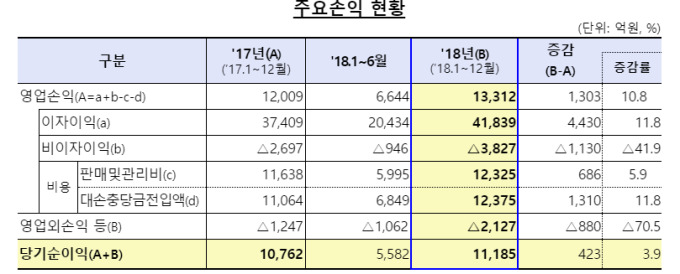

19일 금융감독원에 따르면 지난해 79개 저축은행의 당기순이익은 1조1195억원으로 전년보다 423억원(3.9%) 증가했다. 대출이 늘면서 이자이익(4조1839억원)이 4430억원(11.8%) 확대 영향이 컸다. 저축은행은 시중은행과 마찬가지로 대부분의 수익을 예대마진에서 올린다.

하지만 비이자이익은 대출채권 매각에 따른 이익 감소로 전년보다 적자폭이 1130억원(41.9%) 늘어 순이익 증가폭을 상쇄시켰다. 여기다 저축은행의 정상, 요주의채권 대손충당금 적립기준이 강화돼 대손충당금전입액이 1310억원(11.8%) 증가한 것도 영향을 줬다.

저축은행의 총자산은 69조5000억원으로 전년 말보다 9조8000억원(16.4%) 증가했다. 대출이 59조1977억원으로 8조원(15.6%) 늘어난 데다, 현금·예치금 및 보유 유가증권도 증가했다. 순이익이 발생해 자기자본도 7조7965억원으로 1조원(14.9%) 늘었다.

자산건전성은 소폭 개선됐다. 지난해 말 저축은행의 연체율은 4.3%로 전년 말 대비 0.3%포인트 떨어졌다. 기업대출 연체율이 4.2%로 0.5%포인트 하락한 덕이다. 이 기간 고정이하여신비율도 5%로 0.1%포인트 하락했다.

AI MY뉴스 AI 추천

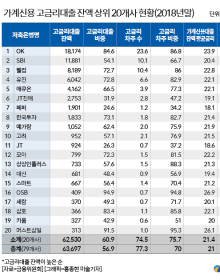

다만 금융감독원은 저축은행의 건전성 지표가 지속적으로 개선되고 있음에도, 여전히 지속적인 관리가 필요한 수준이라고 지적했다. 타 업권에 비하면 연체율이 여전히 높은 수준이다. 저축은행 연체율은 4.3%로 은행 0.4%, 상호금융 1.4%에 비해 높다.

최근 부동산·임대업 등을 중심으로 개인사업자대출이 급증하면서, 향후 경기둔화 가능성에 대비해 건전성을 관리해야할 필요도 있다.

금융감독원 관계자는 "서민·중소기업 등 취약계층의 부담을 완화하기 위해 대출금리가 합리적으로 산정될 수 있도록 할 것"이라며 "고금리대출 취급시 예대율이 상승하도록 예대율 규제 세부방안을 마련하는 등 중금리대출 활성화 노력도 지속할 예정"이라고 말했다.

milpark@newspim.com