영상

영상[서울=뉴스핌] 심지혜 기자 = 한국의 메모리 반도체의 글로벌 경쟁력이 확고할뿐더러 5세대(5G) 이동통신 기반 서비스가 확대될 경우 다시 한 번 도약할 수 있을 것이란 전망이 나왔다. 다만 시스템 반도체 부문은 상대적으로 뒤쳐지는 것으로 나타났다.

한국무역협회 국제무역연구원(원장 신승관)은 1일 '한국 반도체 산업의 경쟁력, 기회 및 위협요인’ 보고서를 통해 최근의 수출 부진에도 한국 메모리 반도체 산업이 경쟁 우위에 있다는 분석을 내놨다.

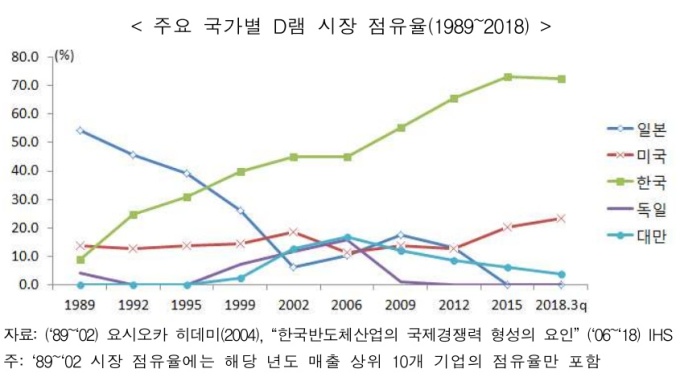

보고서에 따르면 한국은 현재 세계 메모리 반도체 시장의 63.7%를 점유하고 있으며 기술력도 중국 등 후발국이 단기간에 따라잡기 어려운 수준으로 앞서 있다.

중국 정부가 메모리 자급률을 높이기 위해 대대적인 투자를 감행했지만 기술수준은 여전히 우리보다 수 년 뒤져 있으며 대규모 양산도 못하고 있다. 공정 미세화에 필요한 비용도 크게 증가해 추격도 더딘 것으로 보고 있다.

시스템 반도체 산업 중 위탁 제조의 파운드리 부문의 매출 규모는 2017년 세계 4위에서 작년 세계 2위까지 오르는 등 메모리 분야에서 축적된 제조 역량이 시스템 부문에서도 발휘되고 있으나 1위인 TSMC(대만)과의 매출 격차가 크다. 지난해 기준 TSMC의 파운드리 매출이 342억달러라면 삼성전자는 100억달러다.

특히 제조설비 없이 설계만 전문으로 하는 팹리스 부문은 미국, 일본, 유럽은 물론 중국에 비해서도 뒤지는 것으로 나타났다. 시스템 반도체 산업은 세계 반도체 시장의 절반을 차지하는 만큼 적극적인 투자가 시급하다는 진단이다.

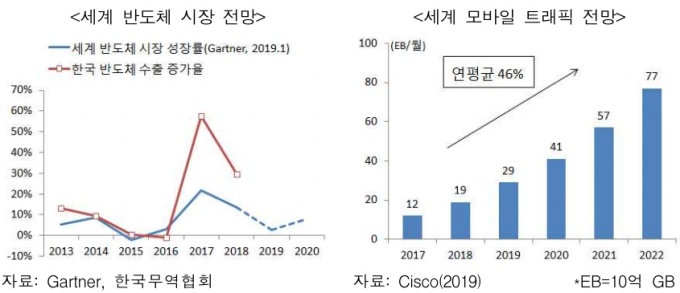

보고서는 침체된 반도체 수요를 반등시킬 중요 기회요인으로 5G와 자율주행차, 사물인터넷(IoT), 고해상도 스트리밍 등의 부문에서 단숨에 시장을 장악할 킬러앱의 확산을 꼽았다.

5G 서비스가 확산되면 생산되는 데이터의 양이 기하급수적으로 늘어날 뿐 아니라 신규 서비스를 구현하는 새로운 반도체 수요도 증가해 우리 반도체 기업들에게 돌파구가 될 전망이다.

후발주자인 시스템 부문에서는 이미 미국이 장악 중인 모바일 앱프로세서(AP) 시장보다는 자동차용 AP 시장처럼 선점되지 못한 곳에서 기회가 생길 수 있다는 판단이다.

김건우 무역협회 국제무역연구원 연구원은 "한국 반도체 산업의 약점을 보완하고 위협요인에 대응하려면 미중 분쟁에 따른 피해를 최소화하는 외교적 노력과 함께 국내 반도체 설계 부문을 육성하고 장비·소재 부문의 자급률을 높여 해외 반도체 공급망 의존도를 낮추는 것이 중요하다"고 강조했다.

sjh@newspim.com