영상

영상[서울=뉴스핌] 백진규 기자 = 올해 2분기 중소기업들은 은행에서 대출받기가 쉬워질 전망이다. 반면 가계 주택담보대출은 한층 어려워질 것으로 예상된다.

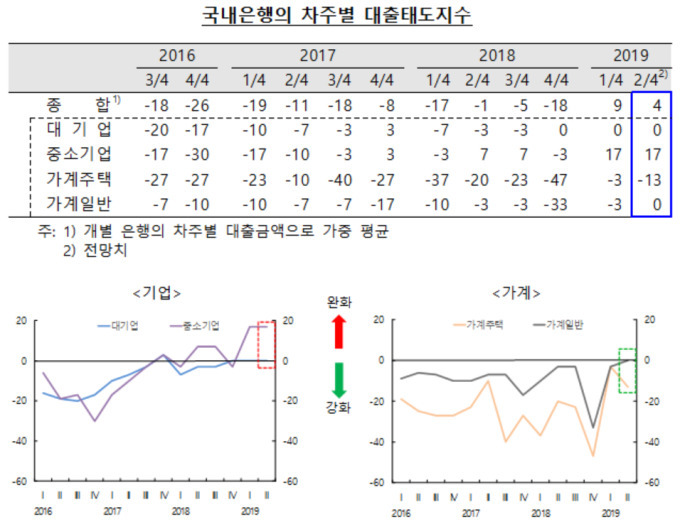

한국은행이 5일 발표한 '금융기관 대출행태서베이 결과'에 따르면 2분기 국내 은행의 대출태도지수는 4로 집계됐다. 지난 1분기(9) 보다 대출태도지수가 하락했다.

기업 대출태도지수는 대기업은 0, 중소기업은 17을 기록해 전 분기와 동일하다. 가계주택 대출태도지수는 1분기 -3에서 2분기 -13으로 떨어졌고, 가계일반 대출태도지수는 1분기 -3에서 2분기 0으로 상승했다.

이 지수는 대출태도 동향 및 전망을 나타낸 통계로 -100부터 100사이에 분포한다. 전망치가 마이너스(-) 이면 금리나 만기연장 조건 등의 대출심사를 강화하겠다고 응답한 금융회사가 완화하겠다고 밝힌 업체보다 많다는 뜻이다. 전망치가 플러스면 그 반대를 의미한다.

한국은행은 정부의 중소기업금융 인센티브 활성화와 2020년 신규 예대율 규제 적용 영향으로 중소법인대출이 완화될 것으로 전망했다.

반면 가계 대출은 주택담보대출에 대한 각종 규제와 부동산 경기 부진 영향으로 대출 관리가 더욱 엄격해질 것으로 봤다.

2분기 신용위험은 기업 및 가계 모두 전분기보다 높아질 것으로 예상했다.

이승용 한은 은행분석팀장은 "주요국 성장세 둔화 영향으로 대기업 신용위험이 소폭 증가하고, 중소기업 역시 실적 부진에 따라 신용위험이 높아질 것"으로 전망했다. 이어 "가계 신용위험은 주택가격 하락과 가계소득 개선으로 인해 증가할 것"이라고 밝혔다.

대출수요는 대기업과 중소기업 모두 대내외 경기 불확실성 등으로 운전자금과 여유자금 수요가 확대되면서 늘어날 전망이다.

가계의 경우 규제강화와 부동산 경기 부진으로 주택담보대출 수요는 감소하고, 고용부진 등에 따른 생활자금 수요는 증가할 것으로 예상된다.

비은행금융기관의 대출태도는 신용카드회사를 제외한 대부분 업권에서 강화하겠다. 상호금융조합 및 상호저축은행의 대출태도는 개인사업자대출 건전성 감독 강화와 가계부채 관리 지속 등 영향을 받겠다.

생명보험회사는 부동산경기 조정 가능성에 따른 여신건전성 관리 차원에서 대출태도를 강화할 전망이다.

비은행금융기관의 신용위험은 모든 업권에서 상승하고, 대출수요는 모든 업권에서 줄어들 것으로 예상된다.

이번 서베이는 지난 2월 25일부터 3월 15일까지 모두 199개 금융기관을 대상으로 진행됐다. 대상기관의 여신업무 총괄담당 책임자에게 전자설문 조사 및 인터뷰 방식으로 이뤄졌다.

bjgchina@newspim.com